(3

оценок, среднее: 4,67

из 5)

Негосударственное пенсионное страхование — один из способов для граждан делать пенсионные сбережения за счет своих средств. За границей такой способ накоплений давно является преобладающим и даже единственно существующим (в некоторых странах).

Негосударственное пенсионное страхование — один из способов для граждан делать пенсионные сбережения за счет своих средств. За границей такой способ накоплений давно является преобладающим и даже единственно существующим (в некоторых странах).

В России негосударственное пенсионное страхование только начинает развиваться, однако в стране уже существует и успешно функционирует множество специальных фондов (НПФ). Стоит разобраться, в чем состоят преимущества вложения средств в НПФ и .

Преимущества НПФ перед ПФР

Пенсионная реформа и законодательные изменения, которые уже были введены и еще планируются в будущем, значительно пошатнули веру россиян в государственное пенсионное обеспечение. По прогнозам аналитиков, в результате всех нововведений пенсия от государства может стать еще ниже — это при том, что и на данный момент ее размер намного меньше средней заработной платы. Все это заставляет граждан искать другие пути для формирования накоплений, то есть обращаться в негосударственные пенсионные фонды.

Основными преимуществами НПФ, которые выгодно отличают их от ПФР, являются:

- Более высокий уровень доходности. Средства, вложенные в ПФР, ежегодно обесцениваются из-за темпов инфляции. Что касается негосударственных фондов, то по закону они должны обеспечивать уровень дохода по вкладам, который выше темпов инфляции. Поэтому деньги не только не обесцениваются, но еще и приносят прибыль.

- Надежность. Клиент подписывает с НПФ договор, в котором обозначаются все главные условия сделки. В том случае, если с фондом что-то случится, накопленные средства все равно перейдут в ПФР, то есть вкладчик в любом случае не пострадает и не останется в убытке.

- Прозрачность деятельности и легкий доступ вкладчика к интересующей его информации. Клиент фонда в любой момент может получить данные о состоянии своего счета, о том, в какие источники вкладываются средства и насколько эффективны такие вложения (то есть какова сумма полученного дохода). Вся эта информация полностью открыта для вкладчика.

- Возможность передачи накопленных средств по наследству. Вложенные в НПФ финансы — полноценный денежный фонд, то есть имущество, которое по закону собственник вправе передать своим наследникам. Причем ими могут быть не только близкие родственники, но и любые лица, указанные клиентом при составлении договора.

- Более широкие возможности для инвестирования. Средства, аккумулированные в НПФ, распределяются сразу по нескольким источникам инвестирования. Это позволяет не только снизить риски, но и получить больший доход от пассивных операций.

При этом за работой НПФ государство следит не менее тщательно, чем за государственными органами, поскольку деятельность таких фондов напрямую затрагивает интересы граждан. Кроме внимания со стороны государства, деятельность фондов контролируются еще и внешними и внутренними субъектами (аудиторами, ревизорами, контролерами). Все это гарантирует надежность работы НПФ и соблюдение ними требований законодательства.

Можно отметить факторы, которые тормозят развитие НПФ и являются препятствием для их эффективного функционирования:

- правовая безграмотность граждан;

- частые изменения в законодательстве;

- невысокий уровень доверия вкладчиков к НПФ.

Все это мешает наладить работу фондов и сделать механизм негосударственного страхования более надежным. Вкладчикам следует помнить, что для максимальной минимизации рисков стоит пользоваться услугами только проверенного и надежного фонда, который функционирует на финансовом рынке уже не один год.

Как выбрать НПФ и на что обращать внимание при выборе?

Если вы уже определились и решили, что хотите , то закономерно встает следующий вопрос о том, в какой именно НПФ перевести накопительную часть пенсии? Поскольку отчисления в негосударственный пенсионный фонд — это своего рода инвестиции, к их формированию нужно подходить серьезно. Самым главным вопросом является выбор конкретного фонда — от надежности его работы зависит сохранность денежных средств вкладчика. Можно выделить несколько основных критериев, на которые стоит ориентироваться при выборе НПФ:

Также можно воспользоваться одним из наиболее популярных методов получения информации — расспросить друзей или знакомых, пообщаться на форуме с клиентами фонда, узнать

Чем оставлять под управлением государства.

Давайте теперь рассмотрим вопрос, как выбрать НПФ из всего многообразия представленных на данном рынке фондов.

Что такое НПФ? Как он устроен и как работает?

Итак, Негосударственный пенсионный фонд (НПФ) объединяет пенсионные взносы вкладчиков, размещает пенсионные резервы в инвестиционные активы в соответствии с действующим законодательством, распределяет полученный доход между участниками фонда, оформляет и выплачивает негосударственные пенсии вкладчикам.

Вкладчики заключают пенсионные договора с фондом, на основании которых вкладчиком перечисляются взносы.

При выходе вкладчика на пенсию, в соответствии с накопленной суммой, ему рассчитывается пенсия и устанавливается порядок её получения. Размер пенсии, как правило, рассчитывает фонд, но если это прописано в договоре, вкладчик сам вправе определить себе размер ежемесячной пенсии.

Так же при заключении договора с НПФ, вкладчику необходимо будет выбрать пенсионную схему, от выбора типа схемы будет зависеть порядок получения пенсии. Предусмотрены следующие схемы выплаты пенсий:

Сберегательные схемы, как правило, предполагают выплату пенсии в течение определенного срока. В случае смерти участника пенсионной программы предусматривается наследование или правопреемство оставшихся на его счете средств пенсионных накоплений.

Страховые схемы, как правило, подразумевают пожизненную выплату пенсий. Наследование или правопреемство ими не предусматриваются.

Смешанные схемы представляют собой комбинированный вариант страховой и сберегательной схем. Наследование или правопреемство по ним, обычно, возможно только в период накопления.

Выбор пенсионной схемы не оказывает принципиального влияния на надежность НПФ и качество управления его активами - это вопрос индивидуальных потребностей каждого вкладчика.

Одним из самых важных моментов в деятельности любого пенсионного фонда является то, как он управляет своими пенсионными резервами, дабы обеспечить прирост пенсионных накоплений своих вкладчиков. Здесь стоит сказать, что деятельность НПФ достаточно жестко зарегламентирована государством. Существует ряд законов и постановлений правительства, определяющих нормативы и требования к инвестиционной деятельности НПФ. Пенсионные фонды обязаны соблюдать их, государственные регулирующие органы следят за этим и это уже дает определенные гарантии надежности.

Управляют пенсионными резервами НПФ профессиональные управляющие. Здесь следует отметить одну особенность. В соответствии с действующим законодательством негосударственные пенсионные фонды могут размещать свои пенсионные резервы самостоятельно или через управляющие компании.

НПФ вправе самостоятельно размещать средства в государственные и муниципальные ценные бумаги, ценные бумаги субъектов РФ, размещать на банковских депозитах или в объекты недвижимости. Для инвестирования в иные активы НПФ должен привлекать управляющую компанию. Все управляющие компании обязаны иметь лицензию на все виды инвестиционной деятельности, по которым они осуществляют операции со средствами пенсионных фондов. Государство к ним тоже предъявляется ряд требований призванных обеспечить достаточный уровень надежности и качества работы с инвестиционными активами вкладчиков.

На данном этапе кроется основное и определяющее различие между государственным управлением пенсиями и НПФ. Государственной управляющей компанией является «Внешэкономбанк», который инвестирует пенсионные накопления «молчунов». Внешэкономбанк имеет право вкладывать средства только в государственные ценные бумаги или в ипотечные ценные бумаги, имеющие гарантии РФ. Доходность таких вложений достаточно низка по сравнению с доступными для инвестирования частной управляющей компании финансовыми инструментами. Частные же управляющие компании, с которыми работают НПФ, могут инвестировать в высокодоходные финансовые инструменты, такие как корпоративные облигации и акции российских эмитентов, а также паи индексных инвестиционных фондов, облигации и акции иностранных эмитентов, что позволяет им при использовании сбалансированной стратегии получать стабильный и более высокий доход.

Какой НПФ выбрать? Как провести анализ НПФ?

На данный момент в России зарегистрировано 134 НПФ и 40 управляющих компаний занимающихся управлением пенсионных накоплений. Немало…попробуем разобраться как выбрать НПФ.

Перед НПФ стоят две главные задачи: обеспечить выполнение своих обязательств по выплате негосударственной пенсии своим вкладчикам в будущем и обеспечить максимально возможный прирост пенсионных накоплений вкладчиков без существенного риска инвестирования пенсионных средств.

Для решения первой задачи НПФ достаточно не обанкротиться и не иметь финансовых проблем в будущем, способных повлиять на платежный календарь. Решение второй задачи менее однозначно, т.к. более высокой доходности обязательно соответствует и более высокий уровень риска инвестиций. Поэтому задача здесь сводится к поиску правильного баланса между этими двумя параметрами. Это достигается за счет качества управления активами управляющей компанией и инвестиционной стратегией фонда.

Исходя из этого, критерии оценки выбора, какой НПФ лучше, можно разделить на две основные группы.

Первая группа – группа надежности. Существует достаточно много критериев, по которым можно оценивать степень надежности НПФ, например, таких как:

Объем пенсионных накоплений в управлении НПФ.

Объем собственного имущества НПФ.

Количество застрахованных лиц по обязательному пенсионному страхованию.

Срок существования НПФ.

Уровень покрытия долгосрочных и краткосрочных обязательств фонда собственным имуществом.

Соответственно, чем больше под управлением фонда пенсионных резервов и пенсионных накоплений, чем больше застрахованных лиц, и чем больше размер собственного имущества фонда, тем он более крупный и стабильный фонд.

Вот, например, десятка крупнейших НПФ по объему пенсионных резервов в управлении на 31.21.2014 г.:

Десятка крупнейших НПФ по количеству застрахованных лиц на 31.12.2014 г.:

Как уже говорилось, показателей, по которым можно оценить степень надежности НПФ, очень много, поэтому можно прибегнуть к помощи профессионалов в области оценки и посмотреть на рейтинг надежности фонда. Стоит обратить внимание на рейтинги присвоенные Национальным рейтинговым агентством и Рейтинговым агентством Эксперт . Многие фонды, представленные в списках выше, также будут и в лидерах рейтингов этих агентств. Поскольку совокупные рейтинги эти агентства присваивают, опираясь на все выше перечисленные показатели.

Вторая группа – группа показателей доходности. Как уже упоминалось ранее, более высокая доходность практически всегда связана с большим риском инвестиций. Поэтому все зависит от правил конкретного фонда, где прописана стратегия инвестирования.

Для принятия решения о выборе НПФ критерии оценки доходности можно свести к двум ключевым показателям:

Средняя доходность НПФ по управлению пенсионными накоплениями.

Исторический разброс доходности управления.

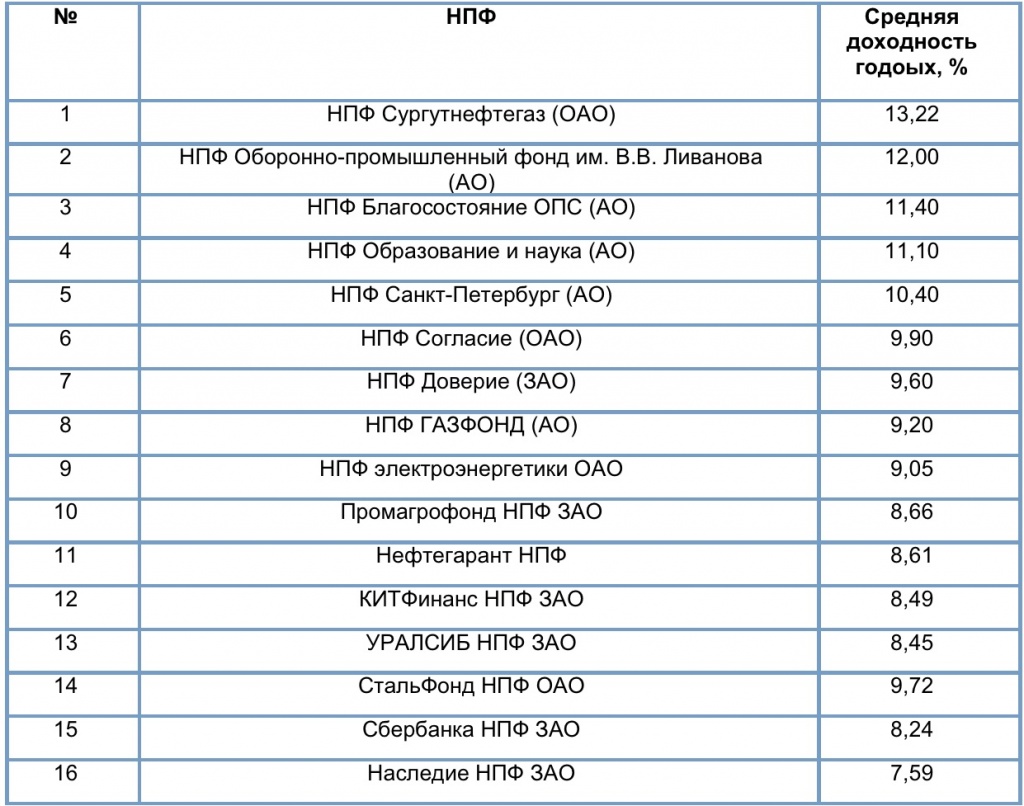

Вот, например, 10 лучших фондов по среднему показателю доходности за последние 5 лет.

При анализе исторической доходности очень важно, чтобы доходность на различных периодах не сильно отличалась своими значениями. Чем более близкие показатели доходности в разных периодах, тем выше вероятность достижения аналогичного результата в будущем.

Для этого достаточно самостоятельно, посмотреть, если на 5-ти летнем промежутке есть существенные отклонения доходности, это свидетельствует о том, что стратегия фонда достаточно агрессивна и подобные колебания могут повториться как в положительную, так и в отрицательную сторону. Для примера давайте посмотрим на 5-ти летний график доходности НПФ «Стальфонд» (красный график) и НПФ «Образование и наука» (зеленый график). Динамика свидетельствует о том, что в доходности фонда "Образование и наука" меньше колебаний - это говорит о более сбалансированной стратегии инвестирования.

Выбрав понравившийся фонд для передачи накоплений в управление, следует помнить, что если результаты управления вас не устроят, то можно расторгнуть договор с НПФ и перевести накопления в другой фонд. Правда, при этом возможны некоторые издержки. При выводе средств на банковский счет, будет удержан НДФЛ в размере 13%, а доход в текущем году, в зависимости от НПФ, либо получен не полностью, либо не получен вовсе. Заключить и расторгнуть договор можно самостоятельно или через брокера, в дальнейшем только будет необходимо предоставить договор в местное отделение пенсионного фонда РФ.

Итак, чтобы выбрать негосударственный пенсионный фонд необходимо:

Сформировать список из первых 20 фондов по объемам вкладов, первых 20 фондов по рейтингу надежности одного из агентств, затем список из первых 20 фондов по доходности за последние 5-10 лет. Выбрать фонды, которые повторяются во всех списках. Их окажется 5-7. Далее по каждому фонду посмотреть степень отклонений по графику исторической доходности, как мы показывали выше. Выбирать наиболее сбалансированные.

Стоит помнить, что НПФ - это лишь часть Вашей будущей пенсии и она не сравнится с тем, что Вы можете достичь, если будете копить пенсию самостоятельно на своем инвестиционном счете. Узнать больше о безрисковых инвестициях, которые позволят удваивать Ваш капитал каждые 2,5 года можно на наших , которые мы проводим 1-2 раза в месяц.

Если статья была для Вас полезной, поставьте лайк и поделитесь ей с друзьями!

Удачного Вам выбора и отличных инвестиций!

Наверняка каждый из нас хоть раз задумывался о том, что лучше выбрать ПФР или НПФ. Ну что ж за окном 2017 год, на дворе кризис, самое время определяться!

Возможно когда-нибудь, действительно, в нашей жизни всё белое станет белым, а чёрное – чёрным. Когда-нибудь этот сакраментальный пляжный лозунг: «Спасение утопающих – дело рук самих утопающих», — ну, или банковский: «Забота о вкладе – ваша личная забота», — действительно, не будет просто пустым звоном.

Хорошо, можно начать и с другого. А сколько можно говорить об уважении к людям со стороны государства, о заботе о них только «под День Победы» или под «Хэллоуин». Как правильно сказала одна актриса, давайте говорить о людях хорошо, пока они живы, а не уже на похоронах.

А «крик души» вызван местом и значимостью Пенсионного фонда Российской Федерации в жизни граждан страны.

Но сначала о «белом» — что такое пенсия, её суть.

Ничего не поделаешь, рано или поздно у всех у нас случаются проблемы, когда без денежных средств решение этих проблем становится невозможным. Мы предвидим эти проблемы заранее и, что делаем? Всё очень понятно! Не ждём, когда ситуация дойдёт до ручки, а постепенно накапливаем необходимые в будущем средства.

Одной из главнейших проблем для всех со временем становится возраст, вернее, обстоятельства, с ним связанные. Да, приходит время, когда человек оказывается просто не способен уже выполнять те функциональные обязанности, которые от него требуются на рабочем месте.

Приходится переходить на другую работу, полегче, или вообще отказываться от работы и начинать жить на те денежные средства, которые смог накопить за время всей предыдущей жизни. А уж если тебе в накоплении помогали и банки, которые содержали эти средства и пускали их в оборот, приносящий проценты, так, совсем замечательно.

Но, тут возникает вопрос – а обладаем ли мы, в массе своей, той целеустремлённостью, тем характером, той силой воли, чтобы в течение не одного десятка лет, всю жизнь, просто копить себе деньги на пенсию. Государство однозначно отвечает – НЕТ! И, вероятно, этот ответ справедлив. Отсюда, от этого простительного недоверия государства к своим гражданам, и развивается Пенсионный фонд страны.

Другими словами, пенсионные отчисления по сути своей – добровольные. Но государство не может находиться под риском ежегодного «выхода на рынок» сотен тысяч своих граждан, не обладающих ни малейшим содержанием и уже не способных его обеспечить. Отсюда и обязательный характер пенсионных отчислений.

Пока всё белым бело.

«Черное» начинается тогда, когда ПФР приступает к функционированию.

Огромное количество вопросов возникает при работе ПФР и взаимоотношениях с ним граждан.

Но сначала небольшие расчёты.

Исходные данные:

- расчётный срок () – 40 лет (или 480 месяцев);

- заработная плата в течение этого срока – 50000 рублей (а ведь может быть и больше, ой, насколько больше);

- процент отчислений в Пенсионный фонд – 22 (это по Закону РФ!).

Считаем:

- За всё время работы получили – 480 х 50000 = 24 миллиона рублей;

- В ПФ отдали – 24000000 х 0,22 = 5 миллионов 280 тысяч.

Таким образом, каждый выходит на пенсию многократным миллионером! И какие, интересно, у пенсионера могут быть проблемы!? Не забудем, многие ещё вполне готовы работать. Не забудем, что эти деньги можно положить в банк, который тебе нарастит ещё сумму с процентами.

Теперь становится понятным:

- откуда такой немыслимый штат работников этого Пенсионного фонда;

- откуда такие невероятные зарплаты у руководителей всех уровней этого Фонда;

- откуда все эти многомиллионные дворцы, которые понастроил ПФ во всех регионах страны.

И это на деньги своих же граждан!

Совсем маленький раздел в качестве промежуточного вывода

Но, скорее всего, не хоромы и не куча ничего не делающих работников заставляет государство так держаться за ПФ. Дело в другом:

Фонд – огромный источник средств для государства, которые можно направлять по своему усмотрению. Источник, отказ от которого немыслим по чисто экономическим текущим причинам, а совсем не из любви и уважения к своим гражданам.

Исправление же ситуации в этой, в общем, благородной идее Пенсионного фонда заключается в следующем:

- Государство должно громогласно объявить своим гражданам, что их деньги в ПФР по-прежнему им и принадлежат и без всяких условий.

- Любой гражданин может в любой момент времени узнать сумму, которую он лично накопил (накопило государство за него – и в этом нет ничего предосудительного, не забудем о нашей жизненной неорганизованности и помощи государства нам в этом вопросе).

- Любой гражданин имеет возможность отказаться от участия в формировании своей пенсии и забрать все накопленные средства себе. Причина, да самая любая: от уверенности, что ему и этого хватит до часа «Х», до нежелания оставлять что-то после себя, а старше 60-ти он себя уже не видит или не хочет видеть.

- Государство, уважая мнение своих граждан (КРАЕУГОЛЬНЫЙ ПОСЫЛ, НА КОТОРЫЙ НУЖНО ОБРАЩАТЬ ВНИМАНИЕ ПОСТОЯННО) и заботясь об их будущем, может только непрестанно напоминать им о необходимости думать, не пускать дело на самотёк, мол, там видно будет. Государству необходимо постоянно проводить целенаправленные компании по рекламе «умного и дальновидного» образа жизни. Не стоит бояться, что вокруг все настолько несмышленые, что обязательно всё сделают не так (а мы только добавим — как хочется чиновнику).

Собственно говоря, ситуация очень похожа на ту, что складывается с контрактной армией. Как это – добровольно! Так и армии совсем не будет, кто же в неё пойдёт добровольно! Но как показывает опыт Соединённых Штатов – очень даже и идут, и по всей стране реклама, и по всей стране призывные пункты, и мысль постоянно работает, как службу в армии сделать привлекательной.

А пока суть да дело

А пока всем управляет принудительная идея Пенсионного фонда, мы и «сдаём» пятую часть своих честно заработанных трудовых государству – 22% (сейчас даже не говорим, что реально они делятся на страховые 16% и накопительные 6%).

Какие всё-таки плюсы такого «взаимного партнёрства»?

Первое. За полученные деньги государство отвечает и гарантирует их выплату в течение всего срока пенсии.

Но тут, опять считаем.

Исходные данные:

- сумма накопления к 60 годам – 6 миллионов рублей;

- собираюсь прожить ещё не менее 30 (ох, «Мечты, мечты, без них была бы жизнь скучна», как писал блестящий американский писатель Эдгар По, кстати, один из зачинателей фантастики и «страхов» в литературе, начало XIX века, ещё в полном расцвете Александр Сергеевич Пушкин).

- каждый месяц пенсионер будет иметь в распоряжении 20 тысяч рублей. Так, сейчас больше половины пенсионеров о такой пенсии могут только мечтать (а у нас ведь получается она минимальной, заметим!).

Когда мы говорим о том, что ПФР под гарантией государства, мы нисколько не преувеличиваем, в конце концов, это государственная структура. Более того, государство ежегодно проводит (увеличение, по-простому говоря) пенсий, если те 400-600 рублей кого интересуют вообще. Тем не менее, это тоже, какой-никакой, плюс, хотя некоторым даже убавляют.

Но надо понимать, что и государство не сможет никого защитить в случае глобальных мировых финансовых кризисов, таких, какие произошли в годы распада Советского Союза, в 1998 году или в 2008-ом. Всё равно «выбираться» (и думать!) придётся уже самому.

Но в последнее время, опять же, по инициативе государства, возник новый повод думать формирователям своей жизни «после работы».

Это – – Негосударственные пенсионные фонды.

Опять, всё очень просто. НПФ – специализированные коммерческие структуры, которые готовы принимать пенсии-деньги, гораздо активнее работать с ними, вкладывать в дело, как говорят, и за счёт этого обеспечивать заметно большие проценты по такому пенсионному вкладу.

Что-то уж слишком смахивает на тот же «Хопёр». Да, в наличии рисков потерять свои вложения и главная опасность НПФ. К сожалению, и ситуация последнего времени не слишком-то обнадёживает вкладчиков. Так Центробанк России в 2016-ом году отозвал лицензии сразу у четырёх НПФ с довольно звучными названиями – «Солнце. Жизнь. Пенсия», «Сберегательный фонд Солнечный берег», «Сберегательный», «Защита будущего».

Но, ладно, это всё мало известные НПФ. Так, ведь, прекратил своё существование и очень солидный – «Ренессанс Жизнь».

На список Негосударственных пенсионных фондов прошедших аккредитацию в 2016 году.

И снова вывод – выбирая НПФ, обязательно «прошерстите» всю его «родословную» , не бросайтесь сразу на 13% годовых, тогда как ПФР предлагает только 7%. В любом случае, выбор между НПФ «Мы желаем счастья вам» с 15% и НПФ при Сбербанке России (такой есть) с 12% обязательно нужно сделать в пользу Сбербанка.

Выбор Независимого ПФ (можно даже назвать его «коммерческим», причём «коммерсантом» становится уже сам будущий пенсионер) вместо «государственного» обусловлен и ещё одной составляющей взаимоотношений.

Это давнишняя проблема государственных организаций – гласность и прозрачность своих действий. У НПФ гласность поставлена (в потенциале, конечно) на самую широкую ногу. Приходя в Независимый фонд, вы приходите «к себе домой», вы здесь хозяин, вас принимают на самом высоком уровне (мечты, конечно, совсем по По). О том, как вас встречают в государственном Пенсионном фонде не хочется и говорить – тут уже не до мечтаний, быль сплошная (вернее, «пыль»).

Вы можете сказать, что вложения в НПФ страхуются государством. Да, это так. Но если мы с вами сейчас начнём разбирать вопрос взаимоотношений со страховыми компаниями, то есть опасность, что завтра же закроются ещё пара-тройка НПФ, они просто обанкротятся.

Государство защищает своих граждан от прогоревших НПФ!? Да, и это так. Средства будут переведены в ПФР, но разве в полном объёме и процентах. Всё сделано будет довольно быстро – а нервные клетки всё-таки не восстанавливаются, а беготня по нотариусам в попытке вытребовать нужную бумагу, а эти непонятные вопросы: «Может, вы перейдёте в другой негосударственный фонд» (да, «снова здорова»).

Нет, и речи нет ни о какой дискредитации государственных органов. Как можно их дискредитировать, если «государство – это я», от Кремля до пляжа на Сахалине. Более того, средства в государственном Пенсионном фонде освобождаются от налогов. Ну, так и вкладываться могут в строго определённые законом сферы (к сожалению, «на себя» — такая сфера тоже есть в этом списке). У Негосударственных фондов таких ограничений нет – отсюда, в том числе, и более широкий выбор и больший процент.

А светлая сторона всей истории с нашими пенсиями, вернее, их накоплением, заключается в следующем.

Вся эта история с лишением нас пятой части зарплаты, «во благо», конечно, заставляет всех нас думать, о жизни сегодняшней и будущей. Возможно и мы когда-нибудь будем начинать свой утренний «Найн-о-клок» с просмотра последних котировок на бирже.

Не забывайте ставить оценки публикациям и делиться своим мнением с другими участниками проекта.

Выбираем Песионный фонд

Довольно много людей даже в молодом возрасте задумывается о том, какой размер пенсии их ожидает в будущем. Сегодня государство предоставляет возможность каждому человеку самостоятельно распоряжаться , поскольку ее можно оставить в государственном ПФ или перевести в негосударственные организации, которые предлагают уникальные и выгодные условия для сотрудничества. Однако при этом возникает вопрос о том, куда лучше всего вкладывать деньги. При этом нужно учитывать не только потенциальную доходность, но и надежность компании, поскольку важно, чтобы вложенные средства не пропали в результате каких-либо причин.

Рейтинг лучших негосударственных фондов

- - 83 575 367 рублей (пенсионные накопления);

- - 75 030 006 руб;

- - 37 649 623 руб;

- НПФ «Норильский никель» - 37 616 675 руб;

- - 36 974 092 руб;

- НПФ «Электроэнергетики» - 35 155 553 руб;

- НПФ «Промагрофонд» - 30 554 255 руб;

- НПФ «Пенсионный фонд ВТБ» - 30 260 143 руб;

- - 27 653 777 руб;

- НПФ «РГС» - 23 018 111 руб.

Поэтому перед непосредственным выбором определенной организации рекомендуется просмотреть рейтинг лучших негосударственных фондов, причем представленные в этих рейтингах предприятия не только являются стабильными и надежными, но и высокодоходными. Данные рейтинги являются открытыми, поэтому их можно легко просмотреть в интернете, а при этом нужно выбирать такие рейтинги, которые являются объективными и обоснованными.

Лучшие негосударственные пенсионные фонды

Стоит отметить лучшие негосударственные пенсионные фонды, которые не только входят практически во все рейтинги данных фондов, но и являются действительно известными и надежными. К ним относится в первую очередь НПФ Сбербанк, который открылся на основе крупного, стабильного, популярного и надежного банка. Этот фонд пользуется заслуженной популярностью, а также множество людей, которые доверяют Сберегательному банку, стараются перевести свою накопительную часть в его Пенсионный фонд. Доходность этой организации является довольно большой, а при этом она считается высоконадежной. Поэтому при сотрудничестве с НПФ Сбербанк можно быть уверенным за сохранность своих средств, которые будут со временем только увеличиваться.

Также довольно популярным и интересным является НПФ Промагрофонд, который за все годы своей работы показывал довольно высокие показатели доходности, а при этом даже в кризисные года не получал убытков. Этот фонд входит в десятку самых крупных фондов, поскольку обладает большим количеством пенсионных накоплений. Поэтому данную организацию можно свободно выбирать для вложения сресдтв.

НПФ Благостостоние и НПФ Газфонд – это две организации, которые так же имеют очень большое количество пенсионных накоплений. Они имеют высокую доходность, а в кризисное время все равно получают доходы, в отличие от множества других фондов, которым приходится бороться с убытками.

Также можно выбрать НПФ Ханты-Мансийский, НПФ Лукойл-Гарант, НПФ Национальный негосударственный пенсионный фонд, НПФ электроэнергетики, НПФ Росгосстрах или НПФ Европейский пенсионный фонд. Все эти организации являются популярными и востребованными, стабильными и организованными на базе крупных компаний. Поэтому все они являются приемлемыми для вложения накопительной части пенсии.

Каждый человек, который решил увеличивать свою пенсию за счет негосударственных пенсионных фондов, имеет возможность выбрать совершенно любую организацию, которая предложит самые лучшие условия. Однако даже при подписании договора с определенным фондом рекомендуется выполнять данное действие в присутствии адвоката, а все пункты необходимо прочесть досконально и внимательно, чтобы все условия были выгодны вкладчику. С помощью такого подхода можно обеспечить себе хорошую пенсию в старости.

Автокредитование

Законодательство

Бизнес-идеи

Так как прозрачность и доступность информации очень важна для любого вкладчика, обратиться в ПФ и узнать о личных пенсионных накоплениях можно в любой момент. Обслуживание потребителей является неотъемлемой частью прямых обязанностей сотрудников пенсионных фондов. Современные стандарты гарантированно обеспечат индивидуальный подход.

Проконсультируйтесь со специалистом по поводу подбора подходящей программы и сроков ее исполнения. Возможностей достаточно много, и выбрать сразу лучше всего тот вариант управления пенсионными накоплениями , который будет удовлетворять всем потребностям.

При выборе НПФ руководствуйтесь тем, внедряет ли фонд систему управления рисками или нет. Система контроля над рисками НПФ должна устанавливать допустимые размеры, проводить мониторинг и рассчитывать ущерб от их возможного возникновения. Кроме того, поинтересоваться стоит и тем, существуют ли сейчас и будут ли в дальнейшем проводиться прогнозы возникновения таких рисков. Независимые эксперты используют специальные методы оценки, способствующие их дальнейшему моделированию. Особенно важно узнать, будет ли возможность дальнейшего участия в процессе определения своих средств в рисковые активы, для обеспечения безопасности своих вкладов.

Еще одним аспектом в выборе НПФ является надежность фонда. Количество НПФ в России растет, однако стоит отдать предпочтение фондам, за которыми стоят крупные компании страны. Информацию можно найти в публикациях ведущих деловых изданиий. Ознакомьтесь с программами на официальных сайтах, где всегда можно найти ответы на возникающие вопросы.

Не забывайте, что сохранность денег вкладчиков обеспечивается тем, что пенсионные фонды не могут становиться поручителями третьих лиц. К числу стабильных пенсионных фондов относятся фонды с накоплениями граждан от 1 млрд рублей. Такая позиция является одной из первых в рейтинге НПФ и минимизирует возможные риски.

Количество пенсионных вкладов фонда обеспечивает доверие к организации со стороны граждан. Компания должна иметь резервную часть активов, чтобы в случае форс-мажора покрыть убытки своих вкладчиков. Отвечать за размер своих будущих пенсионных выплат придется самостоятельно. Поэтому, чтобы обеспечить себе достойную старость, работать лучше с проверенным фондом. Именно благодаря жестким требованиям к НПФ пенсионные фонды гарантируют полную сохранность средств.

Рейтинг НПФ

Чтобы окончательно определиться с выбором НПФ, можно руководствоваться рейтингом наиболее популярных и надежных фондов:

1. «НПФ Лукойл-Гарант». Этот НПФ давно опережает своих конкурентов, так как занимает устойчивую позицию, обеспечивает максимум гарантий клиентам и готов предложить широкий спектр программ;

2. «НПФ Благосостояние». Ведет деятельность в течение 14-ти лет с высокой доходностью и обеспечивает клиентов гарантийными выплатами;

3. «НПФ Сбербанка» является одним из лидеров среди фондов России, имеет достаточно высокие показатели надежности. Высокие рейтинги, а обслуживание успели оценить миллионы человек в России;

4. «НПФ Электроэнергетики». Страхование пенсий доверили этому фонду уже около миллиона человек. Главной особенностью является диверсификация, что способствует минимизации возможных рисков клиентов;

5. «НПФ Газфонд» имеет высокий показатель инвестиций пенсионных накоплений и гарантирует сохранность и увеличение прибыльности вкладов.

Сегодня в России существует достаточно много НПФ. Какой выбрать – индивидуальное решение каждого. Главное, ознакомиться со всеми документами, проконсультироваться с работниками фонда и определить наилучший способ вложения средств.