Доходность ПИФа напрямую зависит от стоимости чистых активов (СЧА). Величина СЧА и есть все активы ПИФы. Чем выше показатель СЧА, тем крупнее Паевой фонд.

Стоимость одного пая – это стоимость чистых активов, которая рассчитывается каждый день в открытых Паевых инвестиционных фондах и, как правило, ежемесячного у интервальных Паевых инвестиционных фондов (как и когда рассчитывается стоимость пая определяется Правилами Фонда). Рыночная цена пая определяется путем деления СЧА (за вычетом всех расходов и комиссий) на общее количество проданных паев.

Но крупный ПИФ (ПИФ, у которого большая величина СЧА) еще не значит, что этот ПИФ доходный. Доходность зависит от отдельной управляющей компании и ее стратегий инвестирования.

Инвестиционный пай не предусматривает доход в виде дивидендов или процентов, но стоимость пая зависит от процентов и дивидендов по ценным бумагам, в которые вложены средства пайщиков. Таким образом, дивиденды и проценты по ценным бумагам влияют на доход пайщика, а, следовательно, это одна из составляющих показателя доходности паевого фонда.

Следующий показатель доходности ПИФа является доход, получаемый пайщиками от увеличения капитала. Прирост капитала получается от колебаний цены активов, величина колебаний может быть как крайне высокой, так и совсем незначительной в зависимости от действий Управляющей компании в условиях постоянно изменяющегося рынка.

И, конечно же, изменение самой стоимости чистых активов или так называемая динамика СЧА, безусловно, влияет на доходность ПИФов. Показатель динамики СЧА за определенный период показывает стабильность работы паевого фонда. Динамика не должная иметь сильных скачков и отклонений, т.к. все это указывает на то, как Управляющая компания отреагировала на изменения рынка.

В итоге, видно, что на доходность ПИФов влияет:

- динамика стоимости чистых активов;

- проценты и дивидены по ценным бумагам, которые являются объектами инвестирования ПИФа;

- увеличения объема капитала.

Риски ПИФов

Несмотря на то, что на сегодняшний день покупка паевых долей в ПИФ является довольно распространённым способом вложения средств, пайщики не застрахованы от связанных с этим рисков.

Помимо общих рисков (рыночных рисков, валютных рисков, рисков, связанных с экономической и политической ситуациями и др.) существует и риски, которые зависят от деятельности конкретного Паевого фонда или отдельной Управляющей компании.

Один из рисков связан с обозначенной в законе "Об инвестиционных фондах" возможностью ликвидации фонда, либо его реорганизации в любой момент времени по инициативе управляющей компании.

При ликвидации ПИФ, управляющая компания осуществляет продажу активов фонда по рыночной цене с дальнейшим погашением пайщикам стоимости их паев. Если момент ликвидации ПИФ совпадает с кризисом рынка ценных бумаг, то существенно снижается стоимость активов, а, вместе с тем, и сумма выплат пайщикам. Кроме того, ликвидация Паевого инвестиционного фонда длится до трёх месяцев, в течение которых пайщик не может распоряжаться вложенными средствами.

Гораздо лучше для пайщиков работать с управляющей компанией, которая обслуживает несколько фондов. В такой ситуации, пайщики могут реинвестировать средства в другие ПИФ. Однако, сделать без расходов возможно только в случае, если подобная ситуация предусмотрена правилами фонда. В ином случае управляющая компания погашает стоимость пая с учётом скидок, после чего, заплатив НДФЛ, либо налог на прибыль, пайщик может выкупить пай в другом ПИФ, который находится под управлением этой же компании. В этом случае пайщик несёт достаточно существенные убытки.

Другой тип рисков связан с возможностью передачи фонда под управление другой управляющей компании. В данном случае пайщики не несут никаких материальных трат, но новая управляющая компания может быть не такой квалифицированной, что скажется на доходах участников ПИФ в дальнейшем.

Существует также риски, связанные со специализированным депозитарием ПИФ. Если в его роли выступает банк, который осуществляет хранение денежных средств паевого инвестиционного фонда, на своих счетах, то, в случае приостановления его деятельности в силу каких-либо обстоятельств, денежные средства фонда будут недоступны в течение определённого периода времени. Кроме того, в случае, если банк объявит о своей несостоятельности, то все средства, находящиеся на его счетах используются для погашения задолженностей перед кредиторами. При этом, согласно действующему закону "О несостоятельности (банкротстве)", управляющая компания может получить средства, только по обслуживании банком задолженностей других кредиторов, которые имеют более высокий приоритет. В данной ситуации, если конкурсная масса окажется недостаточно большой, управляющая компания может получить только часть суммы, либо не получить вообще ничего.

Таким образом, инвестирование денежных средств в ПИФ сопряжено с некоторыми рисками, о которых необходимо помнить всем пайщикам. Конечно, шансов наступления данных случаев мало, но полностью исключать их не стоит.

Риск и доходность ПИФов

Инвестиции в ПИФы – более рискованная стратегия инвестирования, по сравнению с банковскими депозитами. Доходность ценных бумаг в паевых фондах неравномерна и непостоянна на протяжении всего срока вложения. В один месяц она может составить 2%, в другой - 6%. Потом ставка доходности может понизиться и снова вырасти. Это зависит от многих факторов. Мгновенной прибли здесь ждать не приходится, но, если работать с акциями и облигациями ПИФов на протяжении длительного времени (примерно года), на выходе получается более высокий, по сравнению с банковским депозитом, доход. Сейчас ни один Банк не готов выплатить таких процентов, какие можно получить в ПИФах.

Акции считаются самым доходным финансовым инструментом, но и самым рискованным. Закон финансового рынка – чем выше риски вложений, тем выше доходность. И наоборот: чем более защищен вклад, тем ниже его доходность.

Наиболее распространенными являются открытые ПИФы, т.к. его паи можно продать в любой момент. По закону, управляющий обязан купить пай по текущей стоимости, поэтому невозможна ситуация, когда клиенту отказывают в выплате денег. В законе о паевых фондах оговорено, что максимальный срок перевода денег после погашения паев не более 15 дней.

Риски вкладчиков ПИФов зависят от действий управляющей компании. Поэтому и выбирать ее нужно особенно тщательно.

Также существуют и рыночные риски – когда доходность паев не всегда соответствует ожиданиям. Задача пайщика - выявить ПИФы, которые приносят по итогам длительного периода доход, адекватный показателям риска. После прироста стоимости паев их можно продать.

Инвестиционный план каждого потенциального пайщика, прежде всего, должен предусматривать ожидаемую доходность при существующих рисках вложений. Потому что, как правило, каждый инвестор от своих паев ждет только доход, и если выбранный ПИФ показывает за определенный период убыток, то пайщик не готов к этому и начинает разочаровываться в паевых фондах как способе приумножения сбережений.

На сегодняшний день инвестирование в ПИФы действительно может быть выгодным для частных инвесторов, но только при условии совершения ими правильного и обоснованного выбора фонда. Несмотря на то, что информация о ПИФах и управляющих компаниях находится в свободном доступе, не все инвесторы знают, как правильно ее использовать, а главное – на какие еще показатели, кроме уровня доходности, стоит обращать внимание при выборе фонда и управляющей компании.

Рейтинги ПИФов и управляющих компаний

Как правило, информация о результатах деятельности инвестиционных фондов находится в открытом доступе. При ее изучении важно учитывать следующие факторы:

- Рейтинг управляющих компаний по объему привлеченных средств за год или за 3 года. Выбирая фонд, нужно понимать, какая управляющая компания будет распоряжаться вашими средствами: именно от ее тактики зависит успешность инвестирования и безопасность вложения.

- Рейтинг УК по стоимости чистых активов. Стоимость чистых активов – это количество средств участников фондов, находящееся под управлением УК. Чем выше показатель СЧА, тем более популярной является УК, следовательно, выше показатель уровня доверия к ней.

- Рейтинг ПИФов по стоимости чистых активов.

- Рейтинг ПИФов по количеству привлеченных средств (желательно смотреть рейтинги за год и за 3 года).

Последний рейтинг, как правило, является наиболее интересным для инвесторов. В нем фонды выстроены в зависимости от величины доходности, которой они достигли за определенный период времени. Например ПИФ «Сбербанк – Глобальный Интернет» (УК - Сбербанк Управление Активами) показал доходность 49,91% за год, «Альфа–Капитал Высокие технологии» (УК - Альфа-Капитал) – 39,40% за год и 37,80% - за 3 года.

На что стоит обращать внимание при выборе ПИФа

Попытаемся проанализировать, действительно ли стоит инвестировать в эти ПИФы, и на что можно рассчитывать инвестору. Для этого обратим внимание на рейтинги, о которых мы уже говорили:

- «Сбербанк – Глобальный Интернет» , УК - Сбербанк Управление Активами. По объему привлеченных средств управляющая компания занимает 2 место – за прошедший год ей доверили 7 925,31 млн. рублей. Рейтинг УК по СЧА – 1 место, стоимость чистых активов составляет 25 925,56 млн. рублей. В рейтинге ПИФов по СЧА фонд находится на 12-м месте, прибавив 1 позицию. По объему привлеченных средств за 3 года фонд занимает 8-е место (по итогам января 2014 года – 1-е место): за 3 года привлечено 1 791,15 млн. рублей.

- «Альфа–Капитал Высокие технологии» , УК - Альфа-Капитал. Рейтинг компании по объему привлеченных средств – 5 место (за год привлечено 905,00 млн. рублей). Рейтинг УК по СЧА – 5 место (стоимость чистых активов - 8 437,40 млн. руб.). Рейтинг ПИФа по СЧА – 49 место (динамика положительная). По объему привлеченных средств ПИФ находится на 47 месте.

Однако важно понимать, что рейтинги, которые играют решающую роль при принятии решения о выборе ПИФа и УК – далеко не единственный инструмент, которым может воспользоваться инвестор. Мы расскажем, какие еще показатели необходимо проанализировать, чтобы не ошибиться в выборе. В качестве примера будем использовать выбранные нами ПИФы.

Итак, первичный анализ показывает, что привлекательнее для инвестора размещение средств в ПИФ «Сбербанк – Глобальный Интернет». Так ли это? Проанализируем ПИФы и по ряду других показателей:

Последний пункт рассмотрим отдельно.

Оценка эффективности вложений в ПИФ

Для оценки эффективности ПИФ применяется ряд специальных коэффициентов, а именно:

- Коэффициент Альфа (У ПИФ Сбербанка 12,0%, у ПИФ Альфа-Капитал -1,68%). Показывает среднюю доходность портфеля, при этом в качестве сравнения берется некий эталонный портфель. Если значение положительное, ПИФ управляется эффективно. Как видим, у ПИФ Альфа-Капитал значение коэффициента Альфа – отрицательное (его средняя доходность ниже эталонного портфеля).

- Коэффициент Бета (у ПИФ Сбербанка 0,4, у ПИФ Альфа-Капитал 0,542). Это коэффициент соотношения доходности ПИФа с доходностью «рыночного портфеля» (принятой за единицу). Если показатель больше единицы, то доходность ПИФа выше доходности среднерыночного портфеля, если меньше – ниже. Портфели ПИФов с коэффициентом Бета выше 1 называются «агрессивными»: вкладывать в них выгодно, но рискованно. Если коэффициент ниже единицы, портфель называется «оборонительным» (менее рисковым): рынок не слишком воздействует на портфель, следовательно, и колебания рынка ПИФу не страшны.

- Коэффициент Шарпа (у Сбербанка 5,0, у Альфа-Капитал 8,9). Чем выше коэффициент, тем выше качество управления ПИФом. Если значение коэффициента отрицательное, ПИФом управляют нерационально.

Изучив все показатели, коэффициенты и рейтинги, инвестор сможет принять верное решение. В нашем случае оба фонда оказались весьма привлекательными, однако отрицательный коэффициент Альфа «Альфа–Капитал Высокие технологии» и более низкий уровень доходности говорят о том, что, выбирая между двумя фондами, ставку можно сделать на «Сбербанк – Глобальный Интернет». Опытный инвестор, возможно, порекомендовал бы в такой ситуации диверсифицировать сбережения, разделив их между двумя ПИФами.

Что отличает хороший ПИФ акций от плохого? И как выбрать самый лучший ? Конечно же главное отличие хорошего ПИФа — это его большая доходность. Чем больше доходность, тем лучше. Но доходность ПИФов, как и в целом, так непредсказуема. Как же быть? Есть один способ. Что еще отличает хороший ПИФ акций от всех остальных? То, что он опережает бенчмарк — индекс ММВБ. И что особенно важно, делает это регулярно ! Можно показать феноменальную доходность за один год, и за счет этого быть какое-то время в лидерах по доходности, а все остальное время не представлять ничего выдающегося. Но далеко не каждый ПИФ может регулярно опережать индекс, именно это отличает мальчика от мужа, хороший фонд от остальных.

Посмотрим, какие ПИФы акций регулярно опережали индекс ММВБ и составим рейтинг ПИФов.

Для исследования я традиционно взял период 2002-2013 год и разбил его на временные интервалы по году. Начало периода — первый рабочий день года, конец — последний рабочий день года. Получилось 12 периодов по одному году.

Для сравнения фондов с индексом ММВБ я разделил его на эти же временные отрезки и для каждого посчитал доходность.

В исследовании участвовали открытые фонды акций со специализацией и без, данные и доходность взяты с сайта Национальной Лиги Управляющих nlu.ru.

Посмотрим, какой процент фондов опережал индекс ММВБ в тот или иной год.

| Год | Кол-во фондов | Опередили индекс | Процент |

| 2002 | 10 | 4 | 40% |

| 2003 | 11 | 0 | 0% |

| 2004 | 22 | 14 | 64% |

| 2005 | 42 | 3 | 7% |

| 2006 | 66 | 6 | 9% |

| 2007 | 99 | 12 | 12% |

| 2008 | 169 | 83 | 49% |

| 2009 | 173 | 100 | 58% |

| 2010 | 170 | 114 | 67% |

| 2011 | 176 | 56 | 32% |

| 2012 | 176 | 39 | 22% |

| 2013 | 174 | 91 | 52% |

Большой разброс данных, какой-либо закономерности или тренда нет. В 2003 году ни один фонд не смог опередить индекс. Больше всего фондов смогли опередить индекс в 2010 году — видимо помог рост после кризиса. Только в 4 случаях из 12 количество фондов, обыгравших индекс, превысило половину.

Рейтинг ПИФов.

Чтобы узнать, какие фонды лучшие, составим рейтинг. Составление рейтинга ПИФов я разделил на два этапа.

Этап первый.

Сначала по каждому году я составил список фондов, опередивших индекс хотя бы на 0,01% и получил список фондов, опередивших индекс минимум один раз за 12 лет. Количество таких фондов можно видеть в таблице выше. Эти фонды проходят дальше.

Этап второй.

По каждому фонду я посчитал, сколько раз он опередил индекс, и отобрал фонды, которые опередили индекс более двух раз. Так как один раз — случайность, второй — просто повезло, а вот третий уже может быть закономерность. Всего таких фондов, которые опередили индекс более двух раз оказалось 93. Они проходят дальше.

Финал.

Исследование включает в себя 12 лет. За это время много фондов появилось, какие-то исчезли. Поэтому просто посчитать количество лет, когда фонд обыграл индекс, будет недостаточно. Например, фонд существует 8 лет, обогнал индекс 3 раза. Другой существует 4 года, и тоже обогнал индекс 3 раза. Очевидно, что второй фонд работает лучше, так как опережает индекс чаще второго. Для того, чтобы учесть это, для каждого фонда я ввел коэффициент опережения индекса — отношение выигрышных лет к общему числу лет работы фонда. Чем чаще фонд опережает индекс, тем больше этот коэффициент, тем стабильнее он опережает индекс. А это как раз то, что мы ищем. Для каждого фонда я посчитал количество полных лет существования и рассчитал коэффициент. Если фонд создан 10.2004, то он существует 9 полных лет. Это обусловлено тем, что доходность по индексу я считал за полный год.

Я отсортировал все фонды по коэффициенту от большего к меньшему и получил рейтинг ПИФов .

Это рейтинг фондов, в него включены фонды, у которых коэффициент опережения индекса больше 60%. Фонды отсортированы по убыванию. Первая колонка — название фонда, вторая — сколько раз фонд опередил индекс ММВБ, третья — количество полных лет работы фонда (ограничено сроком исследования 12 лет), четвертая — коэффициент опережения.

|

Солид — Глобус |

100% |

||

|

Сбербанк-Нефтегазовый сектор |

|||

|

Фонд 2025 |

|||

|

Первый Алгоритмический Фонд — Акции |

|||

|

УРАЛСИБ |

|||

|

Альфа-Капитал |

|||

|

РЕГИОН |

|||

|

Альфа-капитал Потребительский сектор |

|||

|

Альянс — |

|||

|

Альянс — |

|||

|

БКС – Глобальная Нефть |

|||

|

ВТБ -Фонд Акций |

|||

|

ВТБ -Фонд Потребительского сектора |

|||

|

ВТБ -Фонд Телекоммуникаций |

|||

|

Охотный ряд – фонд предприятий потребительского сектора |

|||

|

Райффайзен -Потребительский сектор |

|||

|

РГС — Нефтегаз |

|||

|

РГС — Потребительский сектор |

|||

|

Сбербанк — |

|||

|

Стоик-Потребительский сектор |

|||

|

Стоик-Телекоммуникации и высокие технологии |

|||

|

ТКБ БНП Париба -Российский потребительский сектор |

|||

|

ВТБ

– Фонд Предприятий с |

|||

|

Райффайзен -Сырьевой сектор |

|||

|

Арсагера -Фонд акций |

|||

|

Манежная площадь – фонд акций |

|||

|

Промсвязь -Акции |

|||

|

Универ -Фонд акций |

|||

|

ТКБ БНП Париба -Фонд акций |

|||

|

БКС -Фонд Халяль |

|||

|

ТКБ БНП Париба - Фонд акций 2 |

Первый фонд Солид — Глобус опередил индекс 3 раза из трех. Но это глобальный фонд, в нем половина активов - это американские акции. Российские акции в эти три года не росли, а американские сильно подорожали. За счет американских акций этот фонд показал такие хорошие результаты. Поэтому его некорректно сравнивать с индексом ММВБ и мы выкидываем его из рейтинга.

Все остальные фонды выделены цветом: синим — отраслевые фонды со специализацией, красным — фонды без специализации. Отраслевые фонды должны держать большую часть активов в акциях какой-то конкретной отрасли, поэтому на динамику таких фондов решающее влияние оказывает не столько управляющий фондом, сколько динамика акций этой отрасли. Как видно в рейтинге в основном присутствуют фонды трех отраслей — нефтегаз, потребительской и немного телекоммуникаций. Именно эти сектора экономики росли больше всего, за счет чего фонды смогли превзойти индекс.

Фонды без специализации рассмотрим подробнее. Первый такой фонд — Фонд 2025 ОФГ Инвест. Опередил индекс в 5 случаях из 6, это 83%.

Второй — Первый алгоритмический. Существует 5 полных лет, ну почти 6. Соотношение 4 к 5 (80%), ну или 4 к почти 6 (67%). Фонд прекратил существование в 02.10.2014.

Следующий — Регион Фонд акций — один из старейших фондов — существует 10 полных лет. Обогнал индекс 7 раз (70%). Очень хороший показатель для такого длительного срока.

ВТБ-Фонд Акций — опередил индекс 4 раза из 6, 67%.

Следующие фонды

- Арсагера Фонд акций,

- Манежная площадь – фонд акций

- Промсвязь-Акции

- Универ-Фонд акций

опередили индекс в 63% случаев. Все фонды существуют по 8 полных лет. Фонд Манежная площадь прекратил свою деятельность в 2014 году. Это бывший фонд УК Банка Москвы, чьи фонды были переданы УК ВТБ Капитал Управление активами. Там видимо решили не дублировать фонды, так как уже были свои такие же.

- ТКБ БНП Париба — Фонд акций

- БКС-Фонд Халяль

- ТКБ БНП Париба - Фонд акций 2

опередили индекс в 60% случаев. Самый старый фонд ТКБ БНП Париба-Фонд акций существует 10 полных лет. БКС-Фонд Халяль прекратил свое существование в 2014 году.

Какие фонды я бы выделил? Самый старейший фонд — Регион фонд акций, и два фонда помладше — Фонд 2025 и ВТБ фонд акций. Эти фонды показали наилучший результат. Управляющие этих ПИФов смогли выбрать те , которые росли больше индекса ММВБ. На графике видно как накопленная доходность с 2007 года превосходит доходность индекса.

Сравнение доходности фондов и индекса ММВБ.

Данные по фондам:

Мы приходим к тому же выводу, что получили, что превосходить доходность индекса трудно и это удается далеко не всем. Фонды из рейтинга смогли обогнать индекс в большинстве случаев, но это точечный срез, и говорить о том, что они и дальше будут его опережать, нельзя.

Приветствую! Последние два года были сложными для российской экономики. Каждый день новости РБК «радовали» инвесторов свежей статистикой. «Список банков-банкротов пополнился новыми «жертвами». «Частный бизнес терпит убытки из-за падения покупательского спроса». «Отдача от интернет-проектов снизилась на 40%». На таком фоне десятки инвестиционных инструментов временно оказались «на скамейке запасных»…

Тем не менее, отдельные российские с начала года показали отличные результаты. Итак, рейтинг ПИФов по доходности 2016 за восемь месяцев. Кстати, в десятку лучших не вошли ПИФы многих крупных УК (например, БКС)...

Забегая вперед, скажу, что максимальный рост продемонстрировали акции энергетических компаний. Обратите внимание! Условный портфель «Энергетика» в разных управляющих компаниях, по сути, состоит из одних и тех же ценных бумаг. А вот результаты у «родственных» ПИФов получились очень разными.

Год еще не закончился, поэтому ТОП составлен по результатам ПИФов с 31 декабря 2015 года по 31 августа 2016-го.

1. УРАЛСИБ Энергетическая перспектива

Открытый фонд акций «УРАЛСИБ Энергетическая перспектива» создан в 2008 году. Инвестирует в акции компаний энергетического сектора с хорошим потенциалом роста на сроках от одного года. Цель ПИФа – получить доходность выше, чем дает индекс энергетической отрасли ММВБ.

За восемь месяцев 2016-го цена пая выросла в два раза — на 105,84%. На конец сентября пай фонда «УРАЛСИБ Энергетическая перспектива» оценивался в 16 025 рублей. Минимальная сумма инвестиций – 1000 рублей.

2. Открытие – Индекс ММВБ – электроэнергетика

Открытый индексный фонд «Открытие – Индекс ММВБ – электроэнергетика» работает с 2006 года. Средства пайщиков вкладываются в акции компаний электроэнергетического сектора, входящие в состав фондового индекса «ММВБ – электроэнергетика». Рекомендуемый срок инвестирования – от двух лет. ПИФ ориентирован на агрессивных инвесторов, готовых к высоким рискам.

В 2016-м году стоимость пая выросла на 75,83%. Сегодня пай фонда «Открытие – Индекс ММВБ – электроэнергетика» можно купить за 497,19 рублей. Минимальная инвестиция – 5000 рублей.

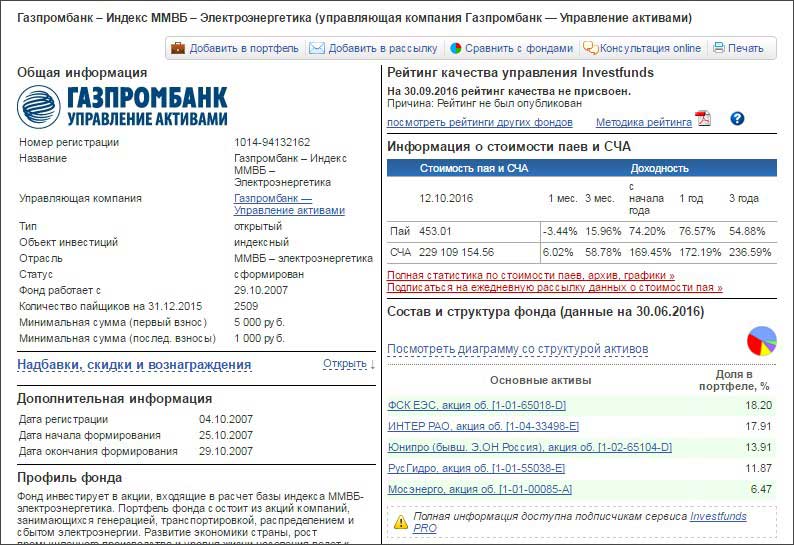

3. Газпромбанк – Индекс ММВБ – Электроэнергетика

Открытый индексный ПИФ от УК «Газпромбанк – Управление активами» тоже инвестирует в акции компаний из индекса «ММВБ-электроэнергетика». Это компании, которые занимаются генерацией, сбытом и передачей тепловой и электрической энергии. На рынке фонд «Газпромбанк – Индекс ММВБ – Электроэнергетика» представлен с 2007 года.

4. Райффайзен – Электроэнергетика

Открытый ПИФ акций «Райффайзен – Электроэнергетика» от УК «Райффайзен Капитал» был сформирован в 2007 году. Рекомендуемый срок инвестирования – от 1,5 лет. Фонд инвестирует в акции электроэнергетических компаний (генерация, транспортировка и сбыт энергии).

С начала года паи фонда выросли в цене на 73,61%. На конец сентября стоимость пая фонда «Райффайзен – Электроэнергетика» составляет 4 033,6 рублей. Минимальный размер инвестиций – 50 000 рублей.

5. ВТБ – Фонд Электроэнергетики

Открытый фонд акций находится под управлением компании «ВТБ Капитал Управление активами» (работает с 2007 года). В состав портфеля входят акции компаний: РусГидро, ФСК ЕЭС, ОГК-2, Интер РАО ЕЭС, EON Russia, ИркЭнерго, Ленэнерго, Мосэнерго и МРСК Холдинг. Минимальный срок инвестирования – от двух лет.

За восемь месяцев 2016-го паи фонда подорожали на 71,62%. Сегодня цена пая ОПИФ акций «ВТБ – Фонд Электроэнергетики» составляет 6,48 рубля. Минимальный объем инвестиций в ПИФ – 5000 рублей.

6. РГС – Электроэнергетика

Фонд «РГС – Электроэнергетика» сформирован в 2007 году под управлением компании «Управление сбережениями». Средства пайщиков инвестируются в недооцененные акции в сфере электроэнергетики. Компании в портфеле фонда производят, передают и распределяют электроэнергию, газ, пар и горячую воду, добывают ториевую и урановую руду, производят ядерные материалы. На «плохом» рынке до 30% портфеля ПИФ может инвестировать в .

С начала года стоимость пая фонда выросла на 68,69%. Сегодня один пай «РГС – Электроэнергетика» оценивается в 481,33 рублей. Минимальная сумма инвестиций составляет 3000 рублей.

7. Максвелл Энерго

Открытый ПИФ акций «Максвелл Энерго» находится под управлением «Максвелл Капитал Менеджмент» с 2006 года. В периоды уверенного роста рынка деньги пайщиков инвестируются в акции, в периоды нестабильности – в облигации. Сейчас в портфель ПИФа «Максвелл Энерго» входят акции Роснефти, ЛУКОЙЛ, Газпрома, Сургутнефтегаза, РусГидро и других российских компаний сферы электроэнергетики.

За восемь месяцев 2016-го стоимость пая фонда выросла на 60,59%. На конец сентября один пай оценивался в 788,54 рубля. Минимальный «вход» для инвесторов составляет 1000 рублей.

8. Площадь Победы

Открытый ПИФ акций «Площадь Победы» находится под управлением «ВТБ Капитал Управление инвестициями» (сформирован в 2007 году). Относится к категории высокорискованных и высокодоходных. Горизонт инвестирования – от 1,5 лет. Фонд вкладывает средства пайщиков в акции компаний с хорошими перспективами роста.

В состав портфеля фонда «Площадь Победы» входят ценные бумаги «Норильского никеля», РусГидро, ФСК ЕЭС, Интер РАО ЕЭС, Газпрома, Аэрофлота, ММК, Ленэнерго и других. Почти половина портфеля приходится на сферу электроэнергетики, еще четверть – на сырье и материалы, остаток распределен между производством, сферой обслуживания, энергетикой и финансами.

На конец сентября один пай фонда «Площадь Победы» можно было купить за 1285 рублей. Минимальная сумма инвестиций – 5000 рублей. С начала года паи фонда подорожали на 44,92%.

9. ВТБ – Фонд Предприятий с государственным участием

Открытый ПИФ акций — еще один фонд под управлением «ВТБ Капитал Управление активами». Средства пайщиков инвестируются в акции компаний с большой долей государственного участия.

В портфель входят ценные бумаги Газпрнефти, Интер РАО ЕЭС, Московской Биржи, Башнефти, АЛРОСА, Аэрофлота, Мосэнерго, РусГидро и других российских компаний. Половина портфеля приходится на сферу энергетики и электроэнергетики. Оптимальный срок вложений – от 1,5 лет.

За восемь последних месяцев фонд «подрос» на 44,07%. Один пай «ВТБ – Фонд Предприятий с государственным участием» оценивается в 19,92 рубля. Минимальный размер инвестиций для новых пайщиков – 5000 рублей.

10. Сбербанк – Электроэнергетика

Открытый ПИФ акций находится под управлением УК «Сбербанк Управление Активами» (сформирован в 2006 году). До февраля 2013 года фонд назывался ОПИФ акций «Тройка Диалог – Электроэнергетика».

Большую часть портфеля Сбер вложил в акции генерирующих компаний и около 20% — в транспорт и денежные средства. Горизонт инвестирования – от одного года.

С начала года цена пая фонда выросла на 41,93%. Сейчас один пай ОПИФА «Сбербанк – Электроэнергетика» можно купить за 844,48 рублей. Минимальная сумма инвестиций составляет 15 000 рублей.

Как выбрать ПИФ для инвестиций?

Первое, что хочу сказать начинающим инвесторам — не смотрите на рекомендуемые самим ПИФом сроки инвестирвоания (от 1 года, от 2-х лет). Все они вкладывают деньги в основном в акции, поэтому, если вы не готовы (от 5 лет!!) лучше не вкладывайте деньги, а найдите им более грамотное применение (читайте мой блог и вы поймете какое оно 🙂).

- При выборе ПИФа не стоит ориентироваться исключительно на текущую доходность. Скажем, «десятка» самых доходных фондов за последние пять лет выглядит совсем иначе, чем ТОП-10 за восемь месяцев – ни одного совпадения. Для меня, например, до сих пор загадка почему в 2016 году выстрелила именно электроэнергетика... возможно это бегство инвесторов .

- Выбирать фонд нужно с учетом всех критериев: надежности ПИФа, его возраста, размера комиссий, размера СЧА, а также отзывов. Притом именно в таком порядке.

Однако сам я недолюбливаю этот инструмент из-за его непрозрачности и переменчивости: менеджерам фонда в любой момент может взбрести в голову идея пересобрать фонд под свежую идею. Т.е. вкладывали вы в энергетический ПИФ, а через год он уже может стать облигационным. Примеров на нашем рынке — уже масса. На сегодня мой выбор это . Они дешевле (в разы!), надежнее и гораздо более ликвидны. Благо сейчас уже есть из чего выбрать на Московской бирже.

P.S. Только опубликовал статью и уже получил несколько писем с вопросами: «В какой из ПИФов вложиться в следующем 2017 году?». К сожалению, на это вопрос вам никто не сможет ответить, поскольку угадать, что вырастет в следующий раз не возможно. Единственное что здесь можно сделать — воспользоваться золотым правилом инвестора: Диверсифицируй !

Если человек вкладывает свои денежные средства в паевой инвестиционный фонд, то он получает возможность получать от его прибыли определенную долю. Откуда исходит доход самого фонда? Он также является вкладчиком, но уже в акции, бумаги, которые, по мнению специалисты, должны принести весомую прибыль. ПИФ – это отличный способ не только заработать на инвестициях, но и сохранить свои денежные средства. И сегодня мы разберем ПИФы рейтинг доходности 2017 , который покажет какие ПИФы более прибыльны.

Профессионалы составили список из самых прибыльных финансовых организаций в этой области на текущий год. В какой-то мере это не просто ТОП, а верно составленный прогноз.

ПИФы Рейтинг Доходности 2017

– Первое место досталось «Газпромбанк». Он не работает с какой-то определенной специализацией. Доходность равна практически 10%.

– Вслед за лидером идет «Раффайзенбанк». Доходность чуть меньше – 8,5%.

– Вслед за предыдущим претендентом – «УралСиб». Специализация отсутствует. Доходность около 7%.

– Фонд «Открытие-Сырье». Его эффективность не уступает четвертом претенденту. Доходность – аналогичная.

– Фонд «Арсагера». Во многих планах данный претендент индивидуален, именно поэтому ворвался в ТОП. Доходность также не низкая – 6:%.

– И последний участник данного списка – это «АТОН-менеджмент». Доходность аналогичная. Проект не направлен на какую-то отдельную специализацию.

Обратите внимание, что ни один ПИФ не может повлиять как-то положительно на уничтожения экономического кризиса, если он возникнет. Соответственно, если время неспокойное, то и весомой прибыли не будет. Но кризис не скажется негативно на надежности вложения средств. Главное помнить, что прибыльность очень часто обратно пропорциональна надежности. Чем прибыльнее ПИФ, тем рискованнее вкладывать в него деньги. Именно поэтому инвестировать исходя из доходности ни в коем случае нельзя. Нужно обязательно проанализировать другие факторы, о которых мы конечно же поговорим в следующих статьях. Не смотря на это ПИФы Рейтинг Доходности 2017 – важный инструмент при выборе цели инвестирования.