Основные средства (фонды) - это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют при этом на протяжении всего периода натурально-вещественную форму и переносят их стоимость на продукцию/услуги по частям по мере износа в виде амортизационных отчислений.

Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков (рис. 3.1).

Основные средства (фонды)

Группировочные

Функциональное назначение

Отраслевой признак

Производственные

1- непроизвоз-водственные

признаки

Вещественно-натуральный состав

Основные средства промышленности

Основные средства сельского хозяйства

Принадлежность

Здания -сооружения

Передаточные устройства

Рабочие машины и оборудование

Использование

Собственные

Арендованные

Находящиеся в эксплуатации

1-находящиеся в запасе (консервации)

Рис. 3.1. Классификация основных средств (фондов) Согласно системе бухгалтерского учета к основным фондам относятся средства труда со сроком службы более 12 месяцев и стоимостью (на дату приобретения), превышающей 100-кратный размер минимальной величины месячной оплаты труда за единицу. Основные фонды делятся на основные производственные и основные непроизводственные фонды.

К основным производственным фондам относятся те основные фонды, которые участвуют в производственном процессе непосредственно (механизмы, оборудование и т.п.) или создают условия для производственного процесса (производственные здания, сооружения и т.п.).

Основные непроизводственные фонды - это объекты культурно-бытового назначения (клубы, столовые и т.п.).

Основные фонды еще называют внеоборотными, или низкооборотными, активами, а также иммобилизованными фондами; в стоимостной оценке они составляют значительную часть уставного капитала предприятия.

Типичный состав основных производственных фондов для гостиницы, например, включает здания, сооружения, механизмы и оборудование, измерительные приборы (весы), вычислительная техника, транспортные средства, инструмент и хозяйственный инвентарь, прочие основные фонды.

Учет и оценка основных фондов осуществляются в натуральной и денежной формах. Натуральная форма учета основных фондов необходима для определения их технического состояния, производственной мощности предприятия, степени использования оборудования и других целей.

Денежная (или стоимостная) оценка основных фондов необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на стоимость готовой продукции/услуг, а также для расчетов экономической эффективности капитальных вложений.

Денежная форма учета основных фондов ведется по следующим направлениям:

1. Первоначальная стоимость основных фондов включает стоимость приобретения оборудования (постройки, здания), транспортные расходы по доставке и стоимость монтажа. По первоначальной стоимости фонды принимаются на учет, определяется их амортизация и другие показатели.

2. Восстановительная стоимость - это затраты на воспроизводство основных фондов. Она устанавливается, как правило, во время переоценки основных фондов.

3. Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

4. Ликвидационная стоимость - стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

Переоценка основных фондов - это определение реальной стоимости основных фондов (основных средств) организаций и создания предпосылок для нормализации инвестиционных процессов в стране. Переоценка позволяет получить объективные данные об основных фондах, их общем объеме, отраслевой структуре, территориальном разделении и техническом состоянии.

Переоценка имущества, переданного в лизинг, осуществляется юридическим лицом, на балансе которого учитывается это имущество. Стоимость земельных участков и объектов природопользования переоценке не подлежит.

Для определения полной восстановительной стоимости основных фондов используются два метода: индексный и метод прямой оценки.

Индексный метод предусматривает индексацию балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных средств, дифференцированных по типам зданий и сооружений, видам механизмов и оборудования, транспортных средств и других основных средств, по регионам, периодам изготовления, приобретения. За базу принимается полная балансовая стоимость отдельных объектов основных средств, которая определяется по результатам их инвентаризации по состоянию на 1 января соответствующего года.

Метод прямой оценки восстановительной стоимости основных фондов является более точным И позволяет устранить все погрешности, накопившиеся в результате ранее применявшихся переоценок с помощью среднегрупповых индексов. Восстановительная стоимость основных средств при данном методе определяется путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, сложившимся на 1 января соответствующего года.

При переоценке оборудования, предназначенного к установке, и незавершенных объектов строительства методом прямого пересчета дополнительно учитывается их физическое и моральное устаревание.

Еще по теме 3.1. Основные средства предприятия: понятия и классификация:

- 1. ПОНЯТИЕ И КЛАССИФИКАЦИЯ МЕТОДОВ СОБИРАНИЯ КРИМИНАЛИСТИЧЕСКОЙ ИНФОРМАЦИИ ТЕХНИЧЕСКИМИ СРЕДСТВАМИ

- § 1. Понятие и классификация основных принципов современного международного права

- 8.1. Определение товара и основные виды классификации товаров. Маргинальный продукт и его роль в развитии предприятия

В чем проявляется моральный износ основных средств предприятия?

Моральный износ проявляется в потере экономич. Эффективности и целесообразности осн. Фондов до истечения срока их полного физ. Износа.

Дать определение косвенных затрат предприятия. Привести примеры?

Косвенные затраты- затраты, которые при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на 1 из них.

Дать определение основных средств предприятия.

Основные средства - это средства производства непосредственно участвующие в производственном процессе сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производимую продукцию по частям по мере снашивания.

Дать определение понятия оборотных средств предприятия.

Оборотные средства предприятия представляют собой стоимостную оценку оборотных фондов и фондов обращения.

Какие элементы обротных средств относятся к (не)нормируемым?

Отгруженная продукция, денежные средства на расчетном счете и в расчетах дебиторских задолжностей.

Какими показателями измеряется эффективность труда?

Показателем эффективности труда является его производительность. Для измерения используют: выработку, трудоемкость.

Какими показателями определяется количественная характеристика персонала?

Определяется оборотом кадров и текучестью кадров.

Какими способами производится амортизация объектов основных средств?

Линейный; -способ уменьшаемого остатка; - способ списания стоимости по сумме чисел лет срока полезного использования; - способ списания стоимости пропорционально объему выпускаемой продукции; - ускоренный метод амортизации.

Перечислите формы сдельной оплаты труда?

Прямая-сдельная, сдельно-премиальная, аккордная система, сдельно-прогрессивная, косвенно-сдельная.

Перечислите элементы оптовой цены.

Себестоимость производителя+ прибыль производителя+ НДС 18%+ акциз+ посреднеческая надбавка.

Перечислите статьи сметы затрат на производство и реализации продукции.

Материальные затраты, затраты на оплату труда, отчисление на соц. Нужды, амортизация основных фондов, прочие затраты.

Перечислите элементы отпускной цены предспрития-производителя.

Расчетная цена производителя(себестоимость, прибыль производителя), косвенные налоги (акциз, НДС).

Перечислите виды прибыли предприятия.

Валовая, операционная, прибыль от обычной деятельности, прибыль остающаяся после налогооблажения.

Перечислите статьи затрат, составляющие цеховую себестоимость продукции.

Технологическая себестоимость, стоимость полуфабрикатов, затраты на покупные комплектующие изделия, затраты на управление и обслуживание производства в пределах цеха.

Перечислить элементы расчетной цены предприятия-производителя.

Себестоимость производителя, прибыль производителя.

Перечислите формы повременной оплаты труда.

Простая повременная; повременно-премиальная.

Перечислить элементы розничной цены.

Себестоимость продукции, прибыль, акциз, налог на добавленную стоимость(НДС).

Что характеризует коэф-т оборачиваемости оборотных средств предприятия?

Коэф-т оборачиваемости показывает сколько оборотов совершили рассматриваемые средства в рассматриваемый промежуток времени. Чем выше коэф-т оборачиваемости, тем лучше используются оборотные средства.

Что представляет собой физический износ основных средств предприятия?

Представляет собой воздействие агрессивной среды.

Что характеризует коэф-т нарастания затрат?

Коэф-т нарастания затрат характеризует степень готовности изделия и определяется отношением средней себестоимости незавершенного производства к производственной себестоимости готовой продукции.

Что такое рентабельность производства?

Рентабельность производства – это отношение общей или балансируемой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

Кто покупает лишнее, в конце концов продает необходимое.

Бенджамин Франклин

американский ученый и политик, XVIII в.

— Состав внеоборотных активов

— Виды оценки основных средств

— Амортизация основных средств

— Показатели использования основных фондов

— Воспроизводство основных фондов

— Нематериальные активы предприятия

7.1. Состав внеоборотных активов

Мы уже знаем, в чем состоит взаимосвязь и особенность таких категорий и понятий, характеризующих капитал, как «средства производства», «предметы труда», «средства труда», «основные средства», «оборотные средства», «основные фонды», «оборотные фонды», «имущество», «активы», «основные активы», «оборотные активы», «материальные активы», «нематериальные активы», «финансовые активы».

Вспомним также, что понятие «капитал» находит свое проявление и конкретизацию в различных формах. Это и производительный, и торговый, и денежный, и финансовый, и основной, и оборотный, и постоянный, и переменный капитал. В контексте данной главы нас прежде всего интересуют последние из перечисленных форм.

Как известно, капитал делится на постоянный и переменный. Суть этого деления (различия) состоит в том, что постоянный капитал, участвуя в процессе производства, не изменяет совокупной стоимости авансированного капитала.

Переменный капитал, наоборот, изменяет ее. Постоянный капитал принимает участие в процессе труда своим вещественным содержанием, является фактором производства. При этом если постоянный капитал рассматривать только с точки зрения материально-вещественного содержания, то он предстает в форме средств производства (средства труда и предметы труда). Другая часть капитала — это переменный капитал. Переменный капитал в процессе производства приобретает форму наемной рабочей силы.

Но в то же время существует деление капитала на основной и оборотный . Это деление основано на характере участия капитала в процессе производства, на характере перенесения капиталом своей стоимости на конечный продукт. Основной капитал многократно участвует в процессе производства и тем самым постепенно переносит свою стоимость на продукт. Оборотный капитал полностью потребляется в течение одного производственного цикла. В материально-вещественной форме в первом случае это средства труда, во втором — предметы труда. С точки зрения субъекта хозяйствования это имущество отдельного предприятия, с точки зрения прав собственности средства труда и предметы труда представляют собой имущество предприятия, следовательно, его активы . Традиционно активы, как и все имущество предприятия, делятся на основные (внеоборотные) и оборотные, что соответствует делению капитала на основной и оборотный.

Мы знаем также, что внеоборотные активы — это активы, многократно принимающие участие в производственном цикле и переносящие свою стоимость на производимую продукцию постепенно, частями, в течение нескольких производственных циклов.

Примечание.

Различные определения понятия «основные средства» , используемые в экономике предприятия

Экономический подход

Основные средства — это стоимостная форма средств труда, которые многократно участвуют в процессе производства и тем самым постепенно частями переносят свою стоимость на создаваемый продукт (услуги) в течение нескольких производственных циклов.

Бухгалтерский подход (ПБУ 6/01 «Учет основных средств»)

Основные средства — активы предприятия, используемые в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации:

— срок полезного использования которых свыше 12 месяцев или обычного операционного цикла (если он превышает 12 месяцев);

— стоимостью более 10 тыс. руб.;

— способных приносить организации экономические выгоды (доход) в будущем;

— организацией не предполагается дальнейшая перепродажа данных активов.

Налоговый подход (ст. 257 НК РФ)

Основные средства — часть имущества, используемая в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или управления организацией.

В состав внеоборотных активов включают:

— нематериальные активы;

— основные средства;

— незавершенное строительство;

— долгосрочные финансовые вложения.

Дадим краткую характеристику тем элементам внеоборотных активов, с которыми мы еще не знакомы.

Незавершенное строительство — это не оформленные актами приемки-передачи основных средств затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря и иных материальных объектов длительного пользования.

Долгосрочные финансовые вложения представляют собой инвестиции в государственные ценные бумаги, корпоративные облигации и акции, уставные капиталы других организаций, а также займы, предоставленные другим предприятиям на долговременной основе.

7.2. Виды оценки основных средств

Основные средства как важнейший элемент внеоборотных активов, многократно участвуя в процессе производства, постоянно изменяют свою стоимость под влиянием различных факторов: износа, конъюнктуры рынка, инфляции и др. Со временем первоначальная стоимость основных средств перестает отражать их реальную оценку, а показатели, исчисленные на ее основе и используемые для принятия управленческих решений, давая неверные сигналы, могут исказить процесс управления предприятием. Поэтому возникает настоятельная необходимость периодической оценки основных средств. Натуральные показатели применяются при планировании производственного процесса и расчете производственной мощности предприятия. Денежный учет необходим для определения общей величины основных средств, их структуры, расчета амортизационных отчислений, оценки эффективности использования.

Основные средства имеют следующие виды денежной оценки.

Первоначальная стоимость — это стоимость основных средств в момент их производства и ввода в эксплуатацию в ценах данного года. По этой стоимости они принимаются к бухгалтерскому учету.

Первоначальной стоимостью основных средств, приобретенных за плату, считается сумма фактических затрат предприятия на их приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Такими затратами могут быть:

— суммы, уплачиваемые в соответствии с договором поставщику или подрядчику;

— плата за информационные и консультационные услуги, связанные с приобретением основных средств;

— регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением прав на объект основных средств;

— таможенные пошлины;

— иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Пример. Предприятие приобретает в Германии оборудование за 100 тыс. евро. Услуги торгового посредника составили 3 тыс. евро, транспортные расходы — 5 тыс. евро, таможенная пошлина — 10 тыс. евро. Расходы по монтажу и пуску обошлись предприятию еще в 30 тыс. руб. Первоначальная стоимость, по которой оборудование будет принято к бухгалтерскому учету, составит: (100 + 3 + 5 + 10) x 40 + 30 = 4750 тыс. руб. Здесь 40 — это курс рубля к евро.

Первоначальной стоимостью основных средств, внесенных в уставный капитал предприятия, считается их денежная оценка, согласованная с учредителями.

Первоначальной стоимостью основных средств, полученных по договору дарения (безвозмездно), признается их рыночная стоимость на дату принятия к учету.

Поскольку текущие цены на основные средства, как было подчеркнуто выше, постоянно изменяются, то постоянно возникает необходимость их переоценки. Существуют различные виды стоимости основных средств.

Текущие цены на основные средства постоянно изменяются под влиянием рынка, инфляции и т.п. Со временем первоначальная стоимость основных средств перестает отражать реальную их оценку, а показатели, исчисленные на ее основе, могут исказить процесс управления предприятием. Возникает необходимость переоценки основных средств.

Восстановительная (текущая) стоимость — это сумма денежных средств, которая должна быть уплачена предприятием на дату проведения переоценки в случае необходимости замены какого-либо объекта основных средств. Она важна для определения величины затрат, которые потребуются на замену фондов, и складывается из тех же элементов, что и первоначальная стоимость.

Предприятие имеет право не чаще одного раза в год переоценивать объекты основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Остаточная стоимость представляет собой первоначальную, или восстановительную, стоимость основных средств за минусом начисленной амортизации. Это денежное выражение стоимости средств труда, еще не перенесенной на изготовленную продукцию.

Балансовая стоимость — это стоимость основных средств, по которой они учитываются в балансе предприятия по данным бухгалтерского учета.

7.3. Амортизация основных средств

Амортизация в экономическом смысле — это процесс постепенного перенесения стоимости средств труда (основных средств) по мере их износа на готовый продукт.

Амортизация в широком смысле — это бухгалтерская и налоговая концепции, используемые для оценки потери величины стоимости активов с течением времени.

Амортизация в узком смысле — это списание балансовой стоимости основных средств.

Норма амортизации — это доля основного капитала, регулярно переносимая на стоимость товаров и услуг в соответствии с установленным законодательством или в ином порядке. Различают нормы амортизации нематериальных активов и нормы амортизации объектов основных средств.

Период начисления амортизации: правилами бухгалтерского учета предусмотрено ежемесячное начисление амортизации.

Срок полезного использования — это период, в течение которого объект основных средств приносит предприятию доход или служит для выполнения целей деятельности предприятия.

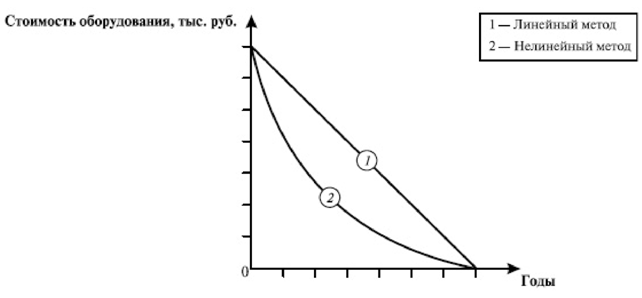

Способы амортизации устанавливаются законодательно. Существует два основных способа: линейный (равномерный) и нелинейный (ускоренный).

Следует иметь в виду, что в налоговом законодательстве и бухгалтерских нормативных актах применяются разные термины: «методы» и «способы» соответственно, означающие по сути описываемого явления одно и то же. Мы будем использовать в контексте данной главы то и другое понятие, сообразно нормативно-правовой лексике их применения, как синонимы.

Основными нормативными документами являются ПБУ 6/01 «Учет основных средств» и гл. 25 «Налог на прибыль организаций» НК РФ. Однако необходимо иметь в виду, что способы начисления амортизации основных средств и некоторые другие положения различаются в двух указанных документах.

При сроке службы до 20 лет предприятие имеет возможность выбора способа начисления амортизации. Если срок службы объекта свыше 20 лет, предприятие обязано применять линейный способ.

В НК РФ предусмотрено два метода начисления амортизации: линейный и нелинейный. В ПБУ содержатся четыре способа : линейный, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ). С позиции управления финансами более правильно опираться на положения НК РФ.

Линейный способ наиболее распространен в практике российских предприятий. Использование линейного способа предполагает равномерное списание стоимости объекта за весь период эксплуатации. При этом за базу расчета принимают первоначальную

Такой алгоритм расчета применяется до того месяца включительно, в котором остаточная стоимость объекта достигнет 20% от первоначальной стоимости этого объекта. Далее стоимость объекта на начало этого месяца фиксируется как базовая и амортизация начисляется равномерно исходя из числа месяцев, остающихся до истечения срока полезного использования данного объекта основных средств.

В общем виде графическую интерпретацию амортизации основных средств с помощью линейного и нелинейного методов можно представить следующим образом (рис. 7.1).

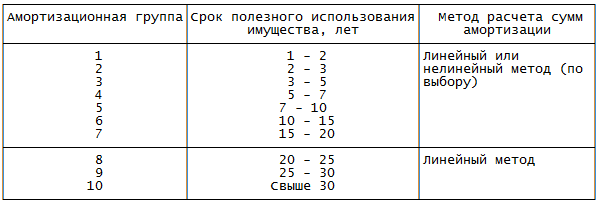

При определении СПИ необходимо руководствоваться НК РФ. В соответствии со ст. 258 НК РФ амортизируемое имущество объединяется в 10 амортизационных групп (табл. 7.1).

Таблица 7.1

Для определения необходимой амортизационной группы следует обратиться к Классификации основных средств, утвержденной Правительством Российской Федерации. В рамках определенной группы предприятие самостоятельно устанавливает СПИ.

Начисление амортизации производится ежемесячно. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества (линейный метод) или по отношению ко всем объектам, отнесенным к общей амортизационной группе (нелинейный метод) — ст. 259.2 НК РФ.

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект амортизируемого имущества был введен в эксплуатацию, и производится до полного списания стоимости или выбытия этого объекта.

Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую — десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов.

К остальным основным средствам налогоплательщик вправе применять любой из методов, предусмотренных НК РФ.

Выбранный метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается в соответствии с техническими условиями организаций-изготовителей. Если срок полезного использования отсутствует в технических условиях, его определяют исходя из планируемого срока использования объекта в соответствии с ожидаемой производительностью и мощностью и физическим износом, который может зависеть от режима эксплуатации, естественных условий и влияния агрессивной среды.

Не подлежат амортизации:

— земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги;

— имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования;

— приобретенные издания (книги, брошюры), произведения искусства.

В бухгалтерском учете, как было сказано выше, может применяться один из четырех способов амортизации.

Линейный способ, изложенный в ПБУ 6/01 «Учет основных средств», полностью соответствует линейному методу НК РФ.

Способ уменьшаемого остатка аналогичен нелинейному методу НК РФ. За базу расчета также принимают остаточную стоимость объекта на начало каждого периода. Норма амортизационных отчислений определяется исходя из срока полезного использования и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ.

При применении способа списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца СПИ объекта, а в знаменателе — сумма чисел лет СПИ.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь СПИ такого объекта.

7.4. Показатели использования основных фондов

От эффективности использования средств труда (основных фондов) во многом зависят конечные производственные, экономические и финансовые результаты деятельности предприятия. Это соответственно объемы произведенной продукции, величина дохода (выручки), полученная предприятием от ее продажи, валовая прибыль (убытки).

Для характеристики использования основных фондов применяются различные стоимостные показатели. Поэтому и с точки зрения экономической сущности средств труда, и с точки зрения использования в процессе управления экономикой и финансами предприятия исключительно их стоимостной формы (основные средства) вполне можно применять понятие «показатели использования основных фондов». Тем более что рудиментарно в названии целого ряда показателей используется слово «фонд».

К показателям состояния основных фондов относятся:

— коэффициент износа;

— коэффициент годности;

— коэффициент обновления;

— коэффициент выбытия.

Коэффициент износа — показатель, характеризующий степень изношенности средств труда. Он определяется как отношение суммы начисленной амортизации основных фондов к их первоначальной стоимости.

Напомним, что износ — утрата средствами труда стоимости (меновой и потребительной) под действием различных причин (факторов).

Интенсивность износа зависит от вида основных фондов, особенностей их конструкции, качества изготовления, характера и условий эксплуатации, состояния обслуживания и других факторов.

Коэффициент годности — показатель, характеризующий состояние основных фондов на определенную дату. Он исчисляется отношением остаточной стоимости основных фондов к их первоначальной стоимости. Оба коэффициента взаимосвязаны и в сумме составляют единицу, или в процентном выражении 100%.

Подчеркнем, что данные коэффициенты отражают только стоимостную оценку состояния основных фондов, по которой делать выводы об их техническом состоянии, конечно же, нельзя.

Коэффициент обновления — показатель, характеризующий долю введенных в действие в данном периоде новых основных фондов. Рассчитывается как отношение стоимости введенных в действие в течение года основных фондов к стоимости основных фондов на конец года.

Коэффициент выбытия — показатель, характеризующий долю выбывших в данном периоде основных фондов. Рассчитывается как отношение стоимости выбывших в течение года основных фондов к стоимости основных фондов на конец года.

К показателям степени использования основных фондов относятся:

— фондоотдача;

— фондоемкость;

— фондовооруженность.

Обобщающим показателем эффективности использования основных фондов является фондоотдача . Она характеризует объем выпускаемой продукции в стоимостном выражении, приходящийся на стоимость основных фондов:

Это означает, что для получения каждого рубля продукции необходимо использование основных фондов в размере 20 коп.

Фондовооруженность — это стоимость основных фондов, приходящихся на одного рабочего. Этот показатель обычно исчисляется отношением среднегодовой стоимости действующих производственных основных фондов к среднесписочной численности рабочих в наибольшую смену.

7.5. Воспроизводство основных фондов

Объем финансовых ресурсов, требуемых предприятию для текущего функционирования и развития, во многом зависит от фактического состояния его основных фондов, а также от потребностей расширенного воспроизводства. Различают простое и расширенное воспроизводство.

Простое воспроизводство предполагает восстановление первоначальных потребительских свойств основных фондов (средств труда) или их замену на аналогичные объекты по техническим и технологическим свойствам.

К числу основных форм простого воспроизводства относят:

— текущий ремонт — ликвидация мелких поломок, замена отдельных деталей;

— средний или планово-предупредительный ремонт — частичное восстановление функциональных свойств и стоимости основных фондов в процессе их обновления;

— капитальный ремонт — процесс частичной или полной замены отдельных элементов основных фондов, включая базовые, а также полного восстановления основных фондов;

— приобретение новых объектов основных фондов.

Предприятия включают расходы на все виды ремонтов в состав затрат на производство и реализацию продукции. Способ отнесения затрат на ремонт на себестоимость предприятия выбирают самостоятельно:

— включают в себестоимость фактические затраты на проведение ремонта непосредственно после его осуществления;

— создают специальный ремонтный фонд (резерв денежных средств);

— относят затраты на проведение ремонта на расходы будущих периодов.

Мы обращаем внимание на способы отнесения затрат на ремонт постольку, поскольку это элементы текущего финансового (бухгалтерского) учета, которые влияют на фактический финансовый результат отчетного периода и служат важным инструментом финансового планирования.

Расширенное воспроизводство предполагает реконструкцию или модернизацию основных фондов, их замещение более современными, улучшенными аналогами.

Реконструкция представляет собой полное или частичное переоборудование и переустройство предприятия с заменой морально устаревшего и физически изношенного оборудования, механизацией и автоматизацией производства, устранением диспропорций в технологических звеньях и вспомогательных службах.

Техническое перевооружение включает комплекс мероприятий по повышению до современных требований технического уровня отдельных участков производства, агрегатов, установок путем внедрения новой техники и технологии, механизации и автоматизации производственных процессов, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным, устранения узких мест, совершенствования организации и структуры производства.

Использование амортизационных отчислений должно быть направлено на воспроизводство основных фондов. С этой целью предприятия могут создавать амортизационный фонд , который является важным внутренним источником финансовых ресурсов предприятия. В связи с тем что его создание и использование законодательно не регулируются, многие предприятия в условиях недостатка текущих финансовых средств направляют амортизационные отчисления, поступающие предприятию после реализации продукции в виде части выручки, на текущие нужды, теряют возможность сформировать амортизационный фонд и, в силу этого, своевременно осуществлять обновление машин, приборов и другого оборудования. Основные фонды в этом случае неизбежно стареют, что ставит под угрозу технологические основы существования самого предприятия. Однако разумно сформированная амортизационная политика, воздействуя на воспроизводственный процесс, позволяет повысить «дееспособность» финансовых ресурсов предприятия.

Средств, накопленных в амортизационном фонде, может быть недостаточно для полномасштабного обновления и совершенствования технологических процессов. Поэтому для расширенного воспроизводства необходимы и другие источники. С этой целью могут использоваться:

— прибыль предприятия;

— облигационные займы и банковские кредиты;

— другие формы привлечения собственных и заемных средств, в частности, лизинг.

7.6. Нематериальные активы предприятия

Нематериальные активы представляют собой часть имущества предприятия, использующуюся при производстве и реализации продукции. Они не имеют материально-вещественной формы, это результаты интеллектуальной деятельности и другие объекты интеллектуальной собственности. Обязательным условием является возможность их идентификации (выделения, отделения) от другого имущества, а также наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у предприятия на результаты интеллектуальной деятельности (патентов, свидетельств и т.д.).

Нематериальные активы включают:

1. Объекты интеллектуальной собственности:

— исключительное право патентообладателя на изобретение, промышленный образец;

— исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров и др.

2. Деловую репутацию предприятия (гудвилл). Она определяется как разница между покупной ценой предприятия как имущественного комплекса в целом и стоимостью всех его активов по бухгалтерскому балансу.

3. Организационные расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал предприятия. Организационные расходы, возникающие в дальнейшем, нематериальными активами не являются.

В состав нематериальных активов не включаются интеллектуальные и деловые качества персонала, его квалификация, способность к труду, поскольку они не отделимы от своих носителей и не могут быть использованы без них.

Определение срока полезного использования производится исходя из срока действия патента, свидетельства или ожидаемого срока использования этого объекта, в течение которого предприятие может получать экономические выгоды (доход). По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 10 лет (но не более срока деятельности предприятия).

В отличие от основных фондов нематериальные активы не переоцениваются и потому не имеют восстановительной стоимости.

Затраты на приобретение нематериальных активов, так же как и основных фондов, погашаются путем начисления амортизации в течение установленного срока их полезного использования.

Нематериальные активы могут играть существенную роль для предприятия не только как важные производственные активы, прямо или косвенно обеспечивающие процесс производства, что вполне очевидно, но и как важный элемент, формирующий источники его денежных средств. Это очень важный аспект финансов предприятия, который обычно даже не упоминается при их рассмотрении. Технологии использования нематериальных активов в составе финансов предприятия — это особая, отдельная тема, которая рассматривается в курсе финансового менеджмента.

Контрольные вопросы

1. Есть ли различия между понятиями «незавершенное производство» и «незавершенное строительство»?

2. Согласны ли вы с утверждением, что в состав внеоборотных активов включаются все финансовые вложения предприятия?

3. Может ли восстановительная стоимость основных фондов быть больше первоначальной стоимости?

4. Согласны ли вы, что внеоборотные активы, приобретенные за счет заемных средств, являются собственностью предприятия?

5. Согласны ли вы с утверждением, что амортизация начисляется на все предметы, находящиеся в производстве?

6. Может ли предприятие самостоятельно установить срок полезного использования основных фондов?

7. Может ли коэффициент износа быть больше 1?

8. Что характеризует показатель фондоотдачи?

9. С какой целью на предприятии создается амортизационный фонд?

10. Согласны ли вы с утверждением, что амортизация не начисляется на нематериальные активы?

11. Что относят к нематериальным активам предприятия?

12. В чем отличие между простым и расширенным воспроизводством?

13. Какие методы начисления амортизации предусмотрены в НК РФ и ПБУ 6/01 «Учет основных средств»?

14. В чем разница между остаточной и восстановительной стоимостью основных фондов?