Депозиты в 2017 году позволяют получить хороший доход, если найти предложение под высокие проценты. Чтобы сделать правильный выбор, сначала стоит определиться с размером. Часто банки предлагают хорошие условия при вложении больших сумм. Государство гарантирует возврат средств в общей сумме до 1,4 млн. рублей. Если размер сбережений выше, то лучше поделить их на несколько частей, распределив по разным финансовым учреждениям.

Ставки по вкладам в банках

Вклады в предлагаются под различные проценты. Внимательно изучите эффективную ставку. Это доходность, применяемая по депозитам, где применяется метод капитализации. При ней весь срок действия вклада подразделяется на несколько этапов, начисленные ранее проценты прибавляются к положенной на счет сумме. Такие проценты по вкладам в банках позволяют получить максимальную прибыль.

В договоре кроме эффективной всегда прописан номинальный показатель процентов. Это именно тот показатель, по которому производится предварительный расчет доходности. При таких подсчетах доход всегда будет ниже.

Рассчитывая процентные ставки по вкладам в банках, используйте . Но сначала рекомендуется узнать, с какой периодичностью происходит капитализация. Она может быть:

- ежемесячной;

- ежеквартальной;

- ежегодной;

- ежедневной.

Последний вариант в нашей стране предлагается очень редко, но чем чаще проводится , тем больше средств получит вкладчик в конце определенного периода.

В каком банке лучше открыть вклад?

Банковские вклады предлагают как государственные, так и коммерческие финансовые учреждения. Чтобы найти наиболее выгодное решение, предлагаем воспользоваться нашим интернет-порталом. На нем представлена сводная таблица со всеми актуальными предложениями.

Пользователи могут сравнить предложения, найти место, где легко открыть . Есть доступ к быстрому переходу на официальный сайт банка.

Каждый вкладчик преследует цель приумножить собственные сбережения. Однако не все клиенты банков могут в правильных пропорциях сопоставить ожидаемую доходность вклада и уровень доверия к кредитно-финансовой организации. Большая часть инвесторов пренебрегает максимальными процентными ставками и открывает депозиты в банках с высокими финансовыми рейтингами, вызывающие несомненное доверие.

При этом есть и такие вкладчики, которые ради возможности получить больший доход, рискуют и размещают средства в малоизвестных банковских и даже небанковских учреждениях. Рассмотрим, какие организации на сегодняшний день предлагают по вкладам процентные ставки 12% годовых и более, и на каких условиях.

Предложения от МФО

Самый высокий доход по вкладам предлагают не так давно появившиеся, но стремительно развивающиеся микрофинансовые организации (МФО). Процентная ставка в них может достигать 20-22% годовых. Однако МФО не относятся к банковским учреждениям и по закону «О банках и банковской деятельности» они не могут открывать депозиты, так как не входят в число участников системы страхования вкладов. Зато они могут выдавать ссуды и выполнять ряд финансовых операций (при значительных ограничениях со стороны Центробанка). Потому вложения в МФО оформляются договором займа.

По действующему законодательству минимальный размер депозита здесь составляет 1,5 миллиона рублей. Согласитесь, что такая сумма свободных средств найдется не у каждого среднестатистического россиянина. При этом вклад не будет застрахованным со стороны государства в отличие от банков, где в случае отзыва лицензии, гарантируется возмещение до 700 тысяч рублей. Сотрудники микрофинансовых организаций часто предлагают вкладчикам застраховать свои депозиты в частном порядке, но страховые компании взимают комиссию, что снижает доходность на несколько процентов.

Чтобы ознакомиться с тем, какие виды вкладов предлагают МФО, в перечне оказываемых услуг следует искать не стандартные «Вклады» или «Депозиты», а что-нибудь другое, например, «Инвестиционные продукты» или «Вложения в микрофинансовый сектор».

Рассмотрим на примере довольно известной условия размещения средств в подобные организации. По инвестиционному продукту «Ваш доход» здесь предлагается процентная ставка от 13% до 21%х годов. Срок инвестирования – 3 или 6 месяцев, 1 или 2 года. Минимальная сумма вложений – от 1,5 млн. рублей. Выплата дохода происходит ежеквартально.

Также нужно помнить об уплате налогов с прибыли по вкладам, процентные ставки которых превышают ставку рефинансирования (сейчас 8,25%) больше чем на 5 пунктов. Следовательно, если ставка будет хотя бы 13,5%, то придется делиться полученным доходом с государством.

Инвестиционные и страховые продукты

Если рассматривать банковские организации, то самой высокой доходностью обладают страховые и инвестиционные депозиты, ставки по ним достигают 15% годовых. Но такие вклады интересны далеко не каждому клиенту, так как по страховому депозиту необходимо оформление договора личного страхования, а разметив средства на инвестиционном счете, клиент рискует потерять часть сбережений.

Рассмотрим на примере банка «Русский стандарт», что собой представляет инвестиционный депозит. При оформлении вклада «Весенние инвестиции» деньги переводятся одновременно на депозитный счет и в паевой инвестиционный фонд. Соотношение средств на счетах может быть 50/50 либо 30/70.

При этом портфель инвестиций для каждого вкладчика формируется индивидуально. Процентная ставка зависит от срока размещения, величины вложений и доли инвестиций в ПИФы, ее максимальный размер 12,5% годовых. Доход выплачивается на счет карты в конце срока.

Вклады с личным страхованием предлагают немногие банки. Наиболее востребованным можно назвать предложение Номос-Банка. Вклад «Номос-Страховой депозит» оформляется на 6 месяцев или 1 год под процентную ставку 12,15% годовых. Такая ставка устанавливается, если в день открытия депозита был оплачен полис накопительного страхования жизни. Срок полиса должен быть 10 лет и больше. Минимальная сумма вложений – 60 000 рублей. Пополнений и снятий частями по этому депозиту не предусмотрено, проценты выплачиваются наличными в кассе банка в конце срока.

Классические накопительные депозиты

Если рассматривать классические накопительные вклады, то ставку 12% ни один из банков сегодня не предлагает. Однако доход в размере 11-11,5% вполне можно получить, воспользовавшись либо сезонными предложениями, либо разместив средства в одном «молодых» банков, желающих привлечь клиентов высокими ставками. Исходя из этого, ниже приведены условия 3-х вкладов с максимальной доходностью, актуальные на апрель 2014 года.

Риабанк с вкладом «РИА Накопления» предлагает самую высокую ставку на сегодняшний день — 11,5% годовых. Чтобы получить такой доход нужно открыть депозит на сумму от 1 млн. рублей на срок 540 дней. Счет можно пополнять суммами не более 500 тыс. рублей в день за исключением последних 60 дней срока, также допускается досрочное закрытие вклада под? ставки после месяца фактического нахождения средств в банке. Проценты выплачиваются на текущий счет в конце срока.

Риабанк основан в 2003 году, в системе страхования вкладов участвует с 2006 года. По активам нетто банк занимает 447-е место, по размеру чистой прибыли – 272-е место.

Депозит «Срочный» от РТС-Банка открывается на сумму от 50 тыс. рублей под ставку 11,2% годовых. Период размещения – 5 лет, но счет можно закрывать раньше срока на льготных условиях. Предусмотрено пополнение — не более 10 раз, размер дополнительных взносов должен быть не больше суммы первого взноса. Выплата процентов осуществляется ежемесячно.

РТС-Банк является небольшим региональным банковским учреждением, по активам нетто они занимает 487-е место, по сумме чистой прибыли – 478-е место.

Сезонный вклад от Бинбанка под соответствующим названием «Хит сезона» имеет ставку 11% годовых при сумме от 300 тыс. рублей и периоде размещения 366 дней. Допускается пополнение депозита, а также досрочное закрытие счета с сохранением? ставки. Доход вкладчик получит по окончанию срока.

Бинбанк не нуждается в особом представлении, по активам нетто он занимает 33-е место, а вот по размеру чистой прибыли – только 884-е место. Скорей всего, по этой причине банк старается привлечь вкладчиков высокими ставками по депозитам.

Как мы видим, вклад под ставку 12% годовых вполне реально сегодня отыскать, но условия размещения таких депозитов подойдут не каждому вкладчику.

Каждый инвестор, который вкладывает средства в банковские депозиты, преследует цель его приумножения. Среднестатистический клиент банка не всегда может найти «золотую середину» уровнем доверия к банку и ожидаемой доходностью. С целью сохранения собственных средств большинство из них пренебрегают доходностью и открывают вклад в банке, финансовое состояние которого вызывает доверие. Разберемся, можно ли открыть вклад под 12% годовых и не беспокоится о его сохранности. Для начала проанализируем, каким банкам соотечественники готовы доверить собственные средства.

Каким банкам доверяют вкладчики?

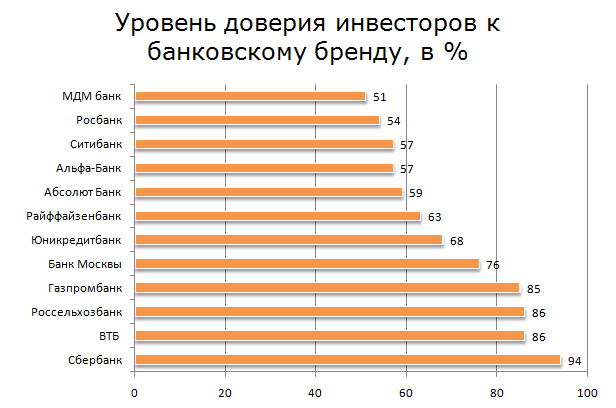

Список банков, которым с легкостью доверяют свой капитал вкладчики, практически не меняется из года в год. Как всегда на вершине Сбербанк и ВТБ 24. 3 -е и 4- е место уже традиционно принадлежит Россельхозбанку и Газпромбанку. Более подробная информация представлена на рисунке 1.

Рис. 1. «Уровень доверия инвесторов к банковскому бренду, в %»

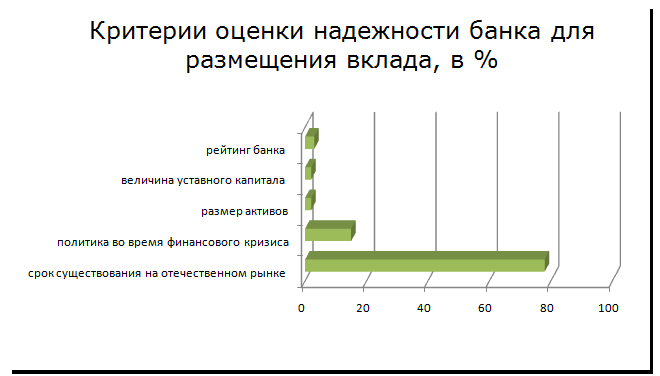

Уровень доверия к банку складывается из множества составляющих, основные из которых представлены на рисунке 2.

Рис. 2. «Критерии оценки надежности банка для размещения вклада, в %»

На основании полученных данных можно сделать вывод, что уровень доверия к банковскому бренду напрямую зависит от его срока существования. Этим и пользуются многие крупные банки, которые на отечественном рынке более 10 лет.

По прогнозам экспертов Сбербанк и ВТБ 24 вряд ли повысит доходность по депозитам до 12% годовых, так как их клиенты соглашаются размещать капитал во вклады под 4%. Таким образом, инвесторам, которые хотят получить хорошую отдачу от вложений, следует обратить внимание на депозитные предложения небольших банков.

Как найти депозитные предложения?

- Обратитесь к интернет-ресурсам. На официальных сайтах банков можно ознакомиться с постоянными и сезонными предложениями по депозитам. Обобщенная информация по вкладам отечественных банков находится на сайте «Сравни. Ру», здесь можно оценить доходность каждого вложения.

- Открывайте вклады через интернет. Практически все вклады — онлайн открываются под повышенную процентную ставку. Да к тому же вы сэкономите время на посещение офисов.

Это верный способ получения максимальной доходности при среднем уровне риска.

Ставки по банковским депозитам продолжают расти вслед за прогнозами экспертов, сделанных еще в начале года. Сезонное снижение активности инвесторов на финансовом рынке привело к увеличению банками доходности депозитов для привлечения новых частных вкладчиков. Во второй половине года уже треть крупнейших кредитных учреждений повысили свои ставки по вкладам. Мы уже писали о и . Помимо них сегодня с десяток московских банков предлагают накопительные программы под 12 процентов и выше. Рассмотрим внимательнее условия некоторых из них.

«Максимальный» вклад Росинтербанка

Росинтербанк поможет максимально наполнить копилку сбережений частных лиц весомой монетой. Даже скромная сумма ежегодно будет прирастать на 12,1%.

Одни клиенты начинают копить с 10 тыс. руб., другие принимают решение, о котором ничуть не жалеют и вносят на «Максимальный» вклад максимально возможную сумму 10 млн. руб. За три года депозит можно не раз пополнить дополнительными взносами от 3 тыс. руб., что сделает его еще более доходным.

Но и без дополнительных взносов клиентские средства прирастают существенной суммой . И это происходит не ежеквартально, как в других банках, а ежемесячно.

У депозита не предусмотрен расход по частям, но можно досрочно расторгнуть договор. Если это произойдет через год после открытия счета, то ставка накопленных процентов сохранится наполовину. Если раньше, чем через 366 дней, то клиентские сбережения увеличатся процентами по ставке вклада «До востребования».

Контролировать состояние счета удобно с помощью интернет-банка. Система позволяет перевести средства с другого счета дополнительный взнос, легко и быстро получить актуальную информацию о движении средств при капитализации и начислении процентов.

Программа «Счастливый вкладчик» предусматривает бесплатное оформление дебетовой пластиковой карты. MasterCard Gold в подарок клиентам, оформивших договор от 700 тыс. руб. Вкладчик с меньшей суммой получает MasterCard Standard.

У Росинтербанк 27 офисов в московском регионе. И он постоянно расширяет розничную сеть для удобства своих клиентов. За два десятка лет профессиональной работы банк заслужил право быть в числе лидеров банковского дела.

«Лояльный вклад» Московского кредитного банка

Всем, кто хранит верность своему банку, посвящен депозит «Лояльный». – редкое явление. Но постоянные клиенты имеют такую возможность с августа этого года.

Получать 12% годовых будут все, кто готов открыть вклад более чем на 370 дней. Депозитный продукт интересен тем, что минимальная сумма всего 1 000 руб. Верхний предел ограничен десятью миллионами рублей. Пополнить депозит до этой суммы позволено в любой момент, причем взносом любого размера. По окончании срока можно его продлить на такой же, но пролонгация предусмотрена не более двух раз.

Ежемесячно начисляются проценты, которые капитализируются или переводятся на пластиковую карту, на усмотрение владельца. Во втором случае клиент имеет возможность ежемесячно пользоваться накопленными средствами. Проценты будут уплачены и при досрочном расторжении сделки. Если прошло больше 185-ти дней со дня подписания депозитного договора, то можно рассчитывать на половину первоначально оговоренной ставки.

Многие клиенты предпочитают управлять счетом дистанционно, с помощью электронной системы «МКБ Онлайн», которая помогает выбрать любой другой продукт банка и привязать его к пластиковой карте. Открывая вклад – не нужно нести наличные рубли. Необходимая сумма переводится с банковского счета безналичным путем. Состоятельным клиентам с депозитом больше 3 млн. рублей бесплатно оформляется платиновая или золотая карта одной из платёжных систем Visa или MasterCard.

Почти невозможное сочетание 1 год, 1 тысяча и 12 %– выходит за рамки обычных предложений других банков. Но у Московского кредитного лояльное отношение к тем, кто уже доверил свои деньги банку. Тот, у кого прошло не более полугода со дня закрытия последнего вклада, тоже может рассчитывать на депозит с повышенной доходностью.

Остается добавить, что в этом году Банк отмечает своё 20-летие. Сеть его подразделений состоит из белее 70-ти офисов в московском регионе.

«Доходный» вклад Русского Земельного Банка

Лидером по приумножению сбережений клиентов, безусловно, является «Доходный» вклад Русского Земельного Банка. Подняться на недостижимую высоту и предложить своим вкладчикам 14% годовых позволило его достаточно длительное устойчивое финансовое положение на рынке банковских услуг.

5 миллионов рублей (такова минимальная сумма вклада для ставки 14%) увеличатся за год на сумму 745 927 руб. Эффективная доходность будет и у более скромных вложений: 12% на суммы от 100 тыс. до 700 тыс. руб. и 13% на суммы от 700 тыс. до 5 млн. руб. Можно выбрать персональный срок нахождения денег на депозите: один или два года без возможности автоматического его продления. Не ограничена максимальная сумма вклада.

Счет можно пополнять в любое время и любой суммой от 10 тыс. руб., но не позднее, чем за месяц до окончания срока. Увеличение накоплений происходит и за счет капитализации процентов. Если за счет дополнительных взносов или начислений при капитализации общая сумма вклада превысит пороги 700 тыс. и 5 млн. руб., то процентная ставка будет автоматически увеличена до 13 и 14 процентов соответственно. При определенных условиях капитализации эффективная процентная ставка может увеличиться до 14,76%!

Ежемесячно начисленные проценты возможно (кроме капитализации) снять наличными или перевести на другой счет вкладчика. Клиент сам выбирает один из трех путей выплаты процентов.

Владельцы не могут пользоваться отдельными частями вклада, но предусмотрен вариант полного снятия всей суммы договора вместе с начисленными процентами. При этом ставка будет уменьшена наполовину.

В КБ Русский земельный Банк работают настоящие профессионалы, неравнодушные к своему делу, что позволяет ему долгие годы вести политику доверительных, долгосрочных и эффективных отношений со своими клиентами.

«Шоколадный» вклад банка Огни Москвы

Банк предлагает сладкие, как изысканный швейцарский шоколад, условия для своих вкладчиков. Накопить средства и приумножить сбережения здесь можно по ставке выше, чем в настоящем швейцарском банке. Для юридических лиц этот вклад недоступен. И состоятельных и более скромных частных лиц привлекает внушительная ставка 12 %.

Для заключения договора достаточно иметь 5 000 руб. свободных денежных средств и документ, удостоверяющий личность. Договор заключается на один, два или три года. Для каждого срока – своя доходность. Пролонгация вклада не предусмотрена, но есть возможность подписать новое депозитное соглашение. Приветствуются дополнительные взносы от 3 000 руб., которые не принимаются только в течение последнего месяц до окончания срока.

Допустимо снимать средства частями спустя три месяца после первого внесения денег, сохраняя при этом неснижаемый остаток. Неснижаемая величина вклада будет меняться в течение всего срока. Зависит она от первоначальной суммы и всех дополнительных взносов. Составляет не больше половины всех взносов со дня подписания договора, но не должна быть меньше 5 000 руб., т.е. минимальной суммы вклада.

Ежеквартально рассчитываются проценты, выплата которых предлагается тремя путями. На выбор клиента начисленный доход переводится на текущий счет или пластиковую карту, выпущенную банком. Если нет необходимости тут же пользоваться этими средствами, то рекомендуется их капитализировать, т.е. увеличить ими этот же вклад.

Если клиент пожелает, он может забрать сумму депозита до окончания срока, прописанного в договоре. В этом случае проценты тоже будут начислены, но по другой ставке.

Кроме рублей на «Шоколадный вклад» можно положить евро и доллар, но это будет уже другой договор с другими условиями. У рублевого трехлетнего депозита самая большая ставка 12 процентов.

Клиентоориентированный банк «Огни Москвы» справляет скоро свое двадцатилетие. За это время он зарекомендовал себя как многопрофильное и высокотехнологичное финансовое учреждение.