На этой странице размещена визитка Райффайзен Банка Аваль, где можно просмотреть общую информацию о банке:

- контактные телефоны этого банка,

- адрес главного офиса,

- позиции в официальном рейтинге,

- отзывы клиентов об обслуживании в отделениях банка.

О Райффайзен Банке Аваль

Первым наименованием украинского банка стало – коммерческий банк «Аваль». Банк был зарегистрирован еще в 1992 году и имел 12 региональных отделений. Банк Аваль к 2004 году вырос в крупнейший и передовой банк в стране и австрийская финансовая группа Raiffeisen выкупила банк у украинских акционеров. Австрийские акционеры выложили более миллиарда долларов в самое крупное свое приобретение. Теперь банк имеет юридическое название ПАО «Райффайзен банк Аваль».

Банк все годы существования и деятельности занимал только лидирующие позиции по основным параметрам капитала, активов, выданных кредитов, привлеченных депозитов среди украинских банков. На 1 января 2015 года среди 158 действовавших в стране банков Райффайзен Банк Аваль занимал седьмое место.

Деятельность Райффайзен Банка Аваль

Райффайзен Банк Аваль использует передовые технологии в информационной и банковской сферах. Универсальный коммерческий банк Райффайзен Банк Аваль предоставляет гражданам Украины через свою широкую банковскую сеть во всех областях Украины все виды банковского обслуживания: кредиты наличными для граждан и бизнеса, депозитные программы, кассовое обслуживание, карточные программы. Кредитные и депозитные рейтинги Райффайзен Банка Аваль всегда подтверждаются рейтинговыми агентствами на высоком уровне. Отметим, что банк договорился с 70% своих валютных заемщиков о реструктуризации кредитов по льготному курсу гривны и тем не мене остается на хороших ликвидных позициях. Несмотря на закрытие некоторых областных дирекций, в частности в Луганской, Донецкой, Полтавской и Львовской областях, банк продолжает качественно обслуживать своих клиентов, в полном объеме осуществлять расчеты с вкладчиками, кредиторами, работниками банка и другими коммерческими структурами.

-

№ 2 Куликов Владислав

Кредит в этом банке я брать не советую, потому что мне кажется процентная ставка тут завышенная. Ну а что касается вкладов, то условия тут выгодные. Деньги будут работать на вас, в этом плане у меня отзывы хорошие.

Добавить отзыв

«Райффайзен Банк Аваль» прошел процедуру регистрации весной 1992-го г. До осени 2006-го эта кредитная организация имела название «Акционерный почтово-пенсионный банк «Аваль». В октябре 2005-го г. банковское учреждение вошло в австрийскую кредитно-финансовую группу Raiffeisen Bank-Holding International AG (с осени 2010-го Raiffeisen Bank International AG).

Большой список предоставляемых традиционных и новых кредитно-финансовых продуктов пришелся по вкусу трем миллионам клиентов банковского учреждения посредством региональной сети, включающей в себя по данным на сентябрь-месяц 2012-го г. восемьсот двадцать шесть отделений в крупнейших областных центрах, городах районного значения и сельской местности по всей территории украинского государства.

«Райффайзен Банк Аваль» осуществляет свою деятельность на основании выданной Украинским Нацбанком лицензии номер десять от пятого октября 2011 года и входит в состав членов фонда страхования частных вкладов. В 2012-м г. кредитная организация второй раз получила звание «Лучшего украинского банковского учреждения» по итогам рейтинга Eurasian Bank Survey 2012, который провел журнал BNE (Business New Europe). Кроме того, «Райффайзен Банк Аваль» был удостоен и звания лучшего украинского негосударственного банковского учреждения по итогам исследования «Тридцать наиболее надежных организаций кредитно-финансовой сферы», проведенного инвест-компанией Dragon Capital и изданием «Корреспондент».

Компания GfK Ukraine в 2012-м г. по итогам своих ежегодных исследований присвоила данной кредитной организации самую высокую оценку репутации из числа банковских учреждений Украины. Помимо этого, банк был признан лидирующим кредитно-финансовым учреждением по степени удовлетворенности для собственной и привлекательности для потенциальной клиентуры. Также «Райффайзен Банк Аваль» стал лучшим банком по работе с корпоративной клиентурой.

Кредитная организация отличается стремлением к дальнейшему повышению уровня обслуживания. В этом не последнюю роль играют ультра-современные технологические решения, опыт персонала банка и опыт сотрудников других банковских учреждений, которые являются составными частями холдинга Raiffeisen Bank International.

Кредитная организация отличается стремлением к дальнейшему повышению уровня обслуживания. В этом не последнюю роль играют ультра-современные технологические решения, опыт персонала банка и опыт сотрудников других банковских учреждений, которые являются составными частями холдинга Raiffeisen Bank International.

По информации о финансовой деятельности банка на конец 2013-го г. совокупные активы «Райффайзен Банка Аваль» достигли отметки в сорок три миллиарда четыреста шестьдесят миллионов гривен, совокупные обязательства превысили тридцать шесть миллиардов двести двадцать миллионов гривен. Собственный капитал составил порядка семи миллиардов двухсот тридцати шести миллионов гривен, а уставной капитал – свыше трех миллиардов двух миллионов гривен.

Держателем акций кредитной организации является «Райффайзен Банк Интернациональ АГ» с пакетом акций банковского учреждения в количества порядка девяноста шести процентов.

Наблюдательный совет банка возглавляет Г. Степич со своим замом П. Леннком. Также в совет входят Й. Штробль, М. Грюль, К. Зевельда, А. Богданерис и К. Гайгер.

Пост главы правления занимает Лавренчук В. Н., его замы – Г. Бьош, Р. Коссманн, Гурина Н. А., Горбачев В. М. и А. Гшвентер.

Райффайзенбанк Аваль предоставляет своим клиентам возможность осуществления платежей и контроля своих финансов через систему Райффайзен Онлайн или Raiffeisen Connect . Подключение интернет банкинга доступно для владельцев карточных счетов учреждения.

Подключение и стоимость услуги

Создание личного онлайн-кабинета – бесплатное. Процесс подключения проводится в несколько этапов. Вам понадобится карта идентификации клиента и действующий номер телефона, который вы указывали во время заполнения анкеты.

- Найти ближайший банкомат Райффайзенбанк Аваль, вставить карту, ввести пин-код. Потом перейти в раздел «Другие операции», выбрать «Интернет-банкинг» и нажать кнопку «Да» напротив «Активировать».

- Для активации R-Connect нужно получить в банкомате специальный чек с логином, и пароль в виде СМС-сообщения. В целях безопасности эти данные действительны только в течение 24 часов. Можно заказать получение одноразовых паролей через SMS для более удобной работы с системой.

Интернет банкинг Аваль в действии

Интерфейс интернет банкинга от Райффайзенбанк Аваль – один из наиболее эргономичных и продуманных, отчего даже создается впечатление излишней простоты.

Вдруг возникнут проблемы — на официальном сайте имеются вкладки, где есть руководство пользователя, основные вопросы и ответы и поле для обращения за помощью в техподдержку (последний способ едва ли можно назвать оперативным, зато удается всё решить без посещения отделения банка).

Первый вход в систему Аваль

Чтобы вы не потерялись, первый визит в личный кабинет будет сопровождаться подсказками и иллюстрациями. Вы будете знать, как заполнять каждое из полей, что и куда вводить.

Обзор личного кабинета клиента

Информация разбита на два блока. Справа отображаются новости системы Аваль и последние предложения банка, тогда как левой отведено львиную долю площади и именно здесь можно проверить историю по карточному счету, заблокировать платежную карту в случае утери. Также здесь есть иконки для контроля состояния своих счетов и просмотра истории по депозиту.

Полезный совет: если окно профиля не отображается на вашем мониторе с шириной 1024 px полностью, обратите внимание на горизонтальную полосу прокрутки, предусмотренную на этот случай внизу страницы.

К примеру, информация по картам пользователя Райффайзен обычно занимает много места, не помещается на экране, и для ее просмотра без прокрутки не обойтись.

К плиткам, указанным по умолчанию, легко добавить другие, если нажать на «Дополнительные опции». Верхняя часть страницы содержит вкладки «Профиль», «Карты», «Счета».

Доступные опции

Интернет банкинг Аваль позволяет не только просматривать свои финансовые операции и контролировать счета, но также:

Тарифы

- Большая часть операций в системе Аваль не облагается комиссиями. В остальных случаях действуют такие расценки:

- Перечисление в пользу физлица в пределах Банка по номеру карты (т.е. с карты на карту) – 2%.

- Перечисление с кредитного карточного счета в пользу юридического или физического лица-клиента Банка – 2%.

- СЭП-платежи (переводы с кредитки на счета других банков) – 2%.

- Обычный перевод с карты на карту, в т.ч. и в пользу третьих лиц — 0.5%.

Почему выгодно пользоваться интернет банкингом Аваль?

Главное преимущество – не нужно тратить время на поход в банк и простои в очередях. Кроме того у вас появляется возможность осуществлять банковские операции круглосуточно.

Среди остальных достоинств:

- Высокая степень безопасности.

- Надежность.

- Нет ни дневных, ни месячных лимитов на осуществление переводов.

- Можно отследить все свои действия в текущей или предыдущих сессиях, активированных пользователем.

- Бонусы за пополнение мобильного с карты, эмитированной банком (для абонентов МТС).

Остаётся только сказать, что система тесно сотрудничает с Portmone.Com, и если какие-либо нужные вам функции отсутствуют в личном кабинете, они доступны через этот сервис. Данные ресурсы представляют собой эффективный симбиоз, направленный на решение всех актуальных вопросов клиента Райффайзенбанк Аваль.

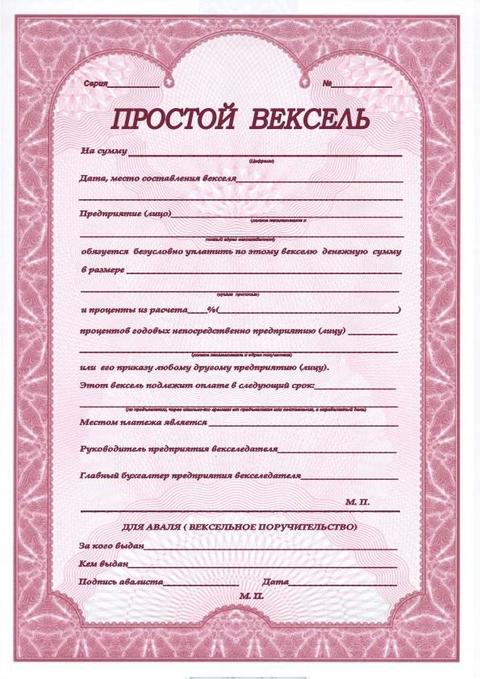

поручительство по векселю плательщика третьей стороной, дающей обязательство заплатить по данному векселю в случае, если основной плательщик окажется неплатежеспособен, авалистом может являться любое лицо, но, как правило, авалированием занимаются банки

Информация о понятии аваль, аваль как вексельное поручительство, что такое оформление аваля, или авалирование, и кто имеет право быть поручителем, или авалистом, процедура оформления аваля, ответственность авалиста при оформлении аваля, в том числе ограниченная ответственность авалиста, оплата аваля и права авалиста после совершения оплаты аваля, преимущества аваля и почему аваль повышает ликвидность векселей, чем аваль отличается от общегражданского поручительства и отображение аваля в налоговом и бухгалтерском учете России

Развернуть содержание

Аваль - это, определение

Аваль - это вексельное поручение, в соответствии с которым банк (авалист) берет на себя ответственность перед владельцем векселя за исполнение векселедателем, акцептантом или индоссантом обязательств по оплате этого векселя.

Аваль - это поручительство по векселю или ; допускается для любого лица, кроме плательщика. Авалист ответствен наравне с векселедателем, причём его обязательство действительно даже в том случае, если то обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем дефект формы. В этом отношении аваль совершенно равен не поручительству, которое носит дополнительный (акцессо́рный) характер по отношению к основному обязательству, а банковской гарантии.

Аваль - это поручительство по векселю. Он может быть проставлен любым лицом, кроме плательщика или векселедателя. Тот, кто ставит аваль, называется авалистом.

Аваль векселя - это поручительство к обязательству плательщика, предоставленная третьей стороной (как правило, Банком), осуществить платеж в случае невыполнения плательщиком своих обязательств. Авалист принимает на себя те же обязательства, что и лицо, чьи обязательства он обеспечил. Операция авалирования товарных векселей дает возможность , которая выписывает вексель, получить отсрочку платежа по оплате полученных или предоставленных услуг и придаёт уверенности контрагенту-поставщику в оплате векселя в назначенный срок.

![]()

Аваль - это вексельное поручительство в виде особой гарантийной записи, по которому лицо, давшее такое поручительство (авалист), принимает на себя ответственность перед владельцем векселя за выполнение обязательств любым из обязанных по векселю лиц: акцептантом, векселедателем, индоссантом.

Аваль - это выданная третьей стороной гарантия платежа по векселю (bill of exchange) или простому векселю/долговому обязательству; часто выдается банком.

Аваль - это надпись на векселе, которая индоссирует или гарантирует вексель.

Аваль - это вексельное поручительство, по которому авалист, т.е. лицо, его совершившее, принимает на себя ответственность перед владельцем векселя за выполнение обязательств любым из обязанных по векселю лиц - акцептантом, векселедателем, индоссантом.

Аваль - это выданная третьей стороной (авалистом) гарантия платежа по векселю - вексельное поручительство. Аваль может быть принят на всю сумму векселя или на ее часть.

Аваль - это процедура, которая представляет из себя поручительство по векселю. При этом лицо, выступающее авалистом, позиционируется не только в качестве поручителя. В таком случае он является гарантом возврата определённой денежной суммы, которая была указана в векселе.

Аваль - это гарант финансовой безопасности для кредитодателя. Оно считается законным даже в том случае, если гарантийное обязательство признано недействительным. Аваль делает вексель максимально надёжным.

Аваль векселя - это гарантия платежа по векселю со стороны банка или другого лица, называемого авалистом, не имеющего прямого отношения к векселю. На языке вексельного права аваль есть вексельное поручительство.

Аваль - это поручительство по векселю или чеку; допускается для любого лица, кроме плательщика. Авалист ответствен наравне с векселедателем, причём его обязательство действительно даже в том случае, если то обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем дефект формы. В этом отношении аваль совершенно равен не поручительству, которое носит дополнительный (акцессорный) характер по отношению к основному обязательству, а банковской гарантии.

Аваль - это принятое третьим лицом обязательство заплатить по векселю при определенных условиях, а именно, если заплатить не сможет плательщик по векселю.

Аваль - это вексельное поручительство, по которому банк берет на себя ответственность перед векселедержателем за выполнение векселедателем оплаты налогового векселя, которое оформляется путем проставления гарантийного надписи банка на каждом экземпляре налогового векселя.

Аваль - это вексельное поручительство или гарантия платежа по чеку, сделанные третьим лицом в виде особой гарантийной записи.

Аваль - это один из видов поручительства, которое подразумевает под собой гарантию лица которое дало такое поручительство, перед владельцем векселя выполнить обязательство по векселю.Аваль - это вексельное поручительство, способ обеспечения платежа по векселю.

Термины, сопутствующие авалю

Понятие "аваль" сопровождается следующими нижеуказанными терминами.

Авалист

Авалист - лицо, совершившее аваль; гарантирующее оплату векселя. Часто авалистом выступает банк.

Обязательства авалиста

Авалист принимает на себя ответственность перед владельцем векселя за выполнение обязательств любым из обязанных по векселю лиц: акцептантом, векселедателем, индоссантом. Авалист освобождается от ответственности, когда перестает нести ответственность по векселю основной должник.

Права авалиста

Авалист, оплативший вексель, приобретает права, вытекающие из векселя, в отношении того лица, закоторое он дал гарантию, а также в отношении тех лиц, которые обязаны перед последним.

Авалирование - это оформление банком аваля на векселя, в соответствии с которым банк берет на себя обязательства оплатить вексель полностью, или частично, за одного из лиц, имеющих обязательства по векселю в случае не оплаты векселя плательщиком в предусмотренный срок или если нет возможности получить платеж по векселю в предусмотренный срок.

Этимология термина «аваль»

Слово заимствовано как исключительно коммерческий и финансовый термин во французском или английском языке. Предполагаемое время заимствования - вторая половина 19 века. Базовое значение, в котором термин был заимствован - поручительство в платеже.

В отличие от русского языка во французском (и английском) языке слово aval имеет более широкий спектр значений. Эти значения можно свести к трем блокам. Первый - согласие, поддержка, санкционирование. Второй - нижняя часть, низовое, нижнее течение. Третий - последующий этап в чем- либо, включая производство и экономику.

Первичное значение слова точно отражает его содержание как экономического термина. Французское avaler - спускаться, переходить, передаваться (в том числе по наследству). Истоки: латинское ovum - яйцо, кривая, сходная с линией продольного разреза - она плавная, то есть спускается, переходит, передает. Отсюда и oval овал (знаменитое - я с детства не любил овал, я с детства угол рисовал). Если суммировать, то обращение к этимологии слова дает ощущение спуска, перехода, передачи ответственности, в чем и заключается смысл поручительства.

Современное использование термина связано в первую очередь с вексельным оборотом. Аваль понимается в двух аспектах: как поручительство по векселю и как надпись на векселе.Как поручительство по векселю он представляет собой выданную третьей стороной гарантию платежа. Гарантия может быть принята на всю сумму векселя или его часть. Авалист, как поручитель за лицо, обязанное по векселю, ответствен наравне с векселедателем даже в том случае, если обязательство, которое он гарантировал, окажется недействительным по какому то ни было основанию. В этом отношении аваль совершенно равен банковской гарантии. Аваль увеличивает надежность векселя и тем самым способствует вексельному обращению.

Как надпись на векселе аваль выражается словами "считать за аваль", "как поручитель", "как гарант". Эти слова проставляются на лицевой стороне векселя ("пальто" векселя) или на добавочном листе - аллонже (дословно на французском языке allonge - удлинение). Авалист, как поручитель за лицо, обязанное по векселю, приписывает свое имя к имени плательщика, прибавляя к этому peraval или считать за аваль или любую равнозначную формулу.

Понятие аваля

Вексельному праву известен институт аваля, который принято называть также вексельным поручительством.

Аваль по векселю равнозначен юридическому понятию поручительства. То есть авалист принимает на себя обязательства по векселю только в том случае, если они не выполнены основным плательщиком. В такой ситуации, заплатив по векселю, авалист приобретает все вытекающие из векселя права, в том числе право требования .

Если описать это все человеческим языком то для понимания природы Аваля нужно представить себе 3 стороны, а именно:

Должник;

Кому должны;

Авалист (тот кто поручился выполнить гарантию возврата за должника).

На первом этапе возникают долговые обязательства между Должником и Кому должны, где Должник должен денег Кому должны. В результате Должник выписывает вексель Кому должны в котором он обязуется вернуть деньги Кому должны в установленный срок.

Потом появляется Авалист который задолжал Должнику. Должник в свою очередь перенаправляет свой долг перед Кому должны на Авалиста. Авалист в свою очередь принимает на себя долг путем подписи на векселе которая значит, что теперь Авалист должен денег Кому должны.

На практике самыми распространенными авалистами являются коммерческие банки. Предприятия за свою продукцию предпочитают получать векселя, авалированные банком, а не бумаги, Особенно ценятся векселя, авалистом которых выступают крупные и стабильные финансовые учреждения. Даже, если предприятия не сможет своевременно выполнить свои обязательства, то банк сможет это сделать за него.

Получить аваль предприятие может или в главном офисе банка, или в одном из его отделений. Филиал может выполнять подобного рода операции только в том случае, если головной конторой ему предоставлены данные полномочия. На практике данные операции проводятся только в крупных офисах банков.

При получении аваля в отделении финансового учреждения нужно проверить следующую информацию:

Если по заявке принято положительное решение, то векселя, которые будут авалированы, принимаются банковским учреждением на проведение экспертизы.

Согласно Положению по банковским операциям с векселями, учреждения, которые будут авалировать вексель, обязательно должны провести финансовую и юридическую экспертизу данных ценных бумаг. К ним предъявляют такие же требования, как и к векселям, принимающимся в . Поэтому, чтобы избежать неприятных сюрпризов, предприятию стоит самостоятельно провести проверки векселей.

Если юридическое лицо уверенно на 100%, что имеющиеся ценных бумаги пройдут и финансовую, и юридическую экспертизу, то можно приступать к подготовке всех необходимых документов для банка.

Финансовое учреждение принимает векселя на экспертизу по реестру. Составляется он не менее, чем в двух экземплярах. В них векселя отображаются по наступлению срока оплаты платежа. Первый в списке тот вексель, по которому нужно выполнять обязательства, как можно быстрее.

Перед тем, как сдавать в банк векселя, проверьте, чтобы , которая в них указана, полностью соответствовала данным в реестре. Во время приема документов на экспертизу представитель банка очень внимательно сверяет все данные. Если выявлено несоответствие между реестром и реквизитами векселя, то они не принимаются на экспертизу. Все документы отдают на исправление ошибок.

Если финансовое учреждение приняло векселя на проверку, то лицо, которое их передало, получает взамен расписку. В ней также указывается дата, в которую будут известны результаты экспертизы.

Только опираясь на результаты финансовой и юридической проверки, банк принимает решение по авалированию конкретных векселей. Если банк согласен на данную операцию, то о своем решении он сообщает руководству предприятия. С юридическим лицом обсуждаются условия договоренности и размер платы за предоставление аваля. Стоимость данной услуги определяется на основании действующих тарифов финансового учреждения. Также плата за выдачу аваля по иногородним векселям может быть увеличена на сумму комиссии порто и дамно.

Дамно - это специальный вид комиссии за инкассирование иногородних бумаг. В нее включается комиссия банка-корреспондента и оплата собственных на проведение инкассации данных документов.

Порто - оплата затрат на пересылку и получение банком платежей по иногородним ценным бумагам. Также к затратам юридического лица относится комиссия банка за предоставление аваля. Она рассчитывается как процентное соотношение к сумме, которую банк будет подтверждать авалем. Данная плата взимается независимо от того, воспользовалась компания своим правом на получение аваля или нет.

В соглашении по авалированию векселей также может быть указано, что, если банк за свой счет оплачивает авалированный вексель после наступления даты выполнения обязательства по нему, то юридическое лицо должно заплатить банку . Их размер рассчитывается в зависимости от суммы, выплаченной банком.

Порядок оформления договора об авалировании

Если банк принял положительное решение по авалированию конкретных векселей, то с юридическим лицом нужно обговорить все нюансы работы. С предприятием подписывается договор об авалировании векселей. Этот документ может оформляться на определенный термин (подписывается генеральное об авалировании) или на авалирование конкретных ценных бумаг.

Подписание договоренности

После того, как обе стороны поставили свои подписи на документе, банк ставит аваль на векселе и передает его представителям предприятия.

При принятии авалированного документа важно проверить следующую информацию:

Наличие на векселе надписи о полученном авале;

Должно быть указание, за кого выдан аваль. Если данная надпись отсутствует, то согласно статье Единообразного , считается, что аваль получил векселедатель;

Аваль должен быть подписан надлежащим образом. Со стороны финансового учреждения его подписывает главный бухгалтер или руководитель, другое уполномоченное лицо. Подпись обязательно скрепляется печатью. Название банка указывается на том языке и в той же форме, как и в уставных документах.

Следует заметить, что аваль подделать несоизмеримо проще, чем подделать вексель. Поэтому было много, и до сих пор встречаются, случаев, когда на векселе никому неизвестного ООО стоял аваль крупного банка ( , ПСБ, ВТБ, ...). Все это были попытки мошеничества. Не попасть на такое мошеничество просто, достаточно знать, что указанные выше крупные банки НИКОГДА не авалируют векселя сторонних .

Оплата аваля

Авалист обязан оплатить вексель только в сумме, на которую дается аваль.Также авалист может выплатить векселедержателю проценты и пеню на полную сумму векселя, возместить расходы на опротестование, отправку уведомления и другие затраты, если векселедержатель или другое обязанное по векселю лицо, оплатившее вексель в порядке регресса, предъявляет такие требования.

Авалист не обязан возмещать векселедержателю расходы на опротестование, если векселедатель (трассант) или он сам сняли с себя ответственность за такие расходы (например оговоркой «обращение без расходов» или «без протеста» либо другими равнозначными).Против требований кредитора авалист может выдвигать только те возражения, которые следуют из отношений, существующих непосредственно между ними.

Авалист обязан платить по векселю в следующих случаях:

Если имел место отказ от платежа или - при представлении опротестованного в неплатеже или неакцепте векселя;

Если трассат прекратил платежи независимо от того, осуществил ли он акцепт, или в случае безрезультатного обращения взыскания на его имущество при представлении опротестованного векселя;

В случае объявления трассата банкротом независимо от того, осуществил ли он акцепт, или в случае объявления банкротом (неплатежеспособным) трассанта по векселю, не подлежащему акцепту, - при предъявлении решения суда об объявлении трассата или трассанта банкротом.

В тех случаях, когда аваль дается за акцептанта или трассанта векселя, не подлежащего акцепту, или за векселедателя простого векселя, при обращении к авалисту осуществлять протест не обязательно. Если же с требованием о платеже к авалисту обращается не последний векселедержатель, а обязанное по векселю лицо, приобретшее вексель по регрессу, то в этом случае авалист отвечает только перед теми лицами, которые поставили свои подписи после лица, за которое дается аваль.

Лицо, получившее платеж от авалиста, предоставляет авалисту расписку («Платеж по этому векселю от такого-то получен в сумме такой-то»). Такая расписка может даваться на самом векселе.Авалист, уплативший по , приобретает все права, вытекающие из векселя (право регрессного требования), в первую очередь в отношении того, за кого он дал аваль. Банк, оплатив авалированные им векселя клиента-векселедержателя, вместе с ним определяет способ погашения задолженности: либо отсрочка с уплатой установленной пени, либо обращение взыскания на заложенное имущество векселедателя и возмещение за счет сумм, вырученных от его реализации.

Также за банком сохраняется право регрессного требования к тем лицам, которые на основании векселя обязаны перед клиентом, в отношении которого предоставлен аваль, как солидарные должники. Но в этом случае действуют общие правила регресса, т. е. авалист может предъявлять требования только к предыдущим должникам, но не к последующим. Так, авалист за индоссанта, соответственно, получает право требования платежа от него самого и от предыдущих индоссантов и векселедателя; авалист за акцептанта имеет право иска только к последнему.

Последствием оплаты векселя авалистом является:

Приобретение им требований к лицу, за которое был дан аваль;

Приобретение требований к лицам, обязанным в порядке регресса перед лицом, за которое был дан аваль.

Отличие аваля от общегражданского поручительства

Положение о векселе рассматривает термины "аваль" и "вексельное поручительство" как синонимичные. Однако не следует думать, что вексельное поручительство является разновидностью общегражданского поручительства, которое широко используется банками в качестве обеспечения исполнения кредитных обязательств.

Основное отличие аваля от общегражданского поручительства состоит в следующем. Общегражданское поручительство является дополнительным (акцессорным) обязательством - его судьба зависит от судьбы основного обязательства. Так, если кредитный договор прекратился (исполнением либо по другой причине), договор поручительства также прекращается без заключения об этом каких-либо дополнительных соглашений между поручителем и заемщиком. Аналогичные последствия наступают, если кредитный договор окажется недействительным.

![]()

В отношении вексельного поручительства (аваля) установлено другое правило - аваль сохраняет свою силу, даже если обязательство, за которое поручился авалист, является недействительным. Единственным исключением является недействительность обязательства в силу дефекта формы - если обеспеченное авалем обязательство окажется недействительным по этому основанию, то ответственность авалиста также прекращается.

Преимущества использования аваля

Необходимость в авалировании векселей возникает, когда нужно уменьшить неоплаты векселя и усилить его привлекательность. Ведь банк-авалист отвечает в том же объеме, как и тот, в пользу которого был предоставлен аваль. Причем обязательство авалиста действительно даже тогда, когда гарантированное им обязательство окажется недействительным по любому основанию, кроме дефекта формы.

Авалирование векселей значительно повышает их и рыночную стоимость. Даже если клиент не вызывает особого доверия у партнеров, его векселя с банковским авалем вполне надежны (хотя не лишним будет узнать в банке о подлинности аваля). Гарантируя вексель предприятия, банк де-факто несет кредитные риски.

Кроме того, владелец авалированного векселя при крайней потребности в средствах может обратиться в банк-авалист с предложением об учете векселя и получить деньги до даты погашения векселя. При этом процедура принятия банком решения об учете авалированного векселя пройдет значительно быстрее, а проценты будут ниже, чем за получение .

Вексель с банковским авалем - более весомый, надежный и обеспеченный, расширяющий потенциальные возможности его использования.

Аваль может быть предоставлен в любое время - при составлении, выдаче и на любом следующем этапе обращения плательщика (акцептанта, индоссанта, векселедателя).Аваль не теряет свою силу вследствие недействительности обязательств, которые он обеспечил, кроме случая дефекта формы самого векселя..

Таким образом, государство не взимает НДС за предоставление аваля. Для отображения данной операции в бухгалтерском учете предприятия используется следующая проводка: «Расчеты с отечественными поставщиками». В свою очередь компания, которая получила аваль, его сумму отображает на внебалансовом учете.

Также стоит помнить, что в состав валовых затрат юридического лица не включается сумма комиссионных, которые были внесены в банк за предоставление аваля. Данное правило действует в том случае, если использование авалированного векселя не коим образом не связано с осуществлением основной деятельности.

Например, авалированный вексель предприятие использует для организации , различных выставок, приемов, мероприятий по отдыху и развлечения персонала, покупку сотрудникам подарков, на благотворительные цели, пожертвования. В таком случае затраты на оплату аваля не включают в сумму валовых затрат предприятия. Но это утверждение не распространяется на те компании, которые специализируются на проведении развлекательных мероприятий, различных корпоративов, приемов и презентации. В данной ситуации эта деятельность является для них основной. Проведение данных праздников оплачивается за счет других лиц.

модернизации, пени и неустойки по решению соответствующих органов государственной власти, судов различных инстанций;

Если компания выполняет авалирование векселя в банке, в котором имеет свою долю в уставном фонде, то, чтобы избежать санкций со стороны проверяющих и контролирующих органов, лучше внести плату за данную услугу, которая соответствует стандартным тарифам. Сумма комиссионных должна быть такой же, как и для других клиентов банка, обратившихся за такой же услугой.

Это же требование распространяется и на стоимость предоставленного обеспечения по оплате векселя. К предоставляемому залогу связанных лиц должны предъявляться такие же требования, как и для остальных клиентов банка.

Нужно помнить, что все операции, совершаемые со связанными с банком компаниями и физическими лицами должны проводиться на условиях, действующих для всех банка. Сделки с более благоприятными условиями признаются в судебном порядке недействительными с даты их заключения. Например, может быть фиктивной сделка, в которой стоимость предоставленного обеспечения намного ниже, чем требует банк от клиентов, не имеющих доли в банка.

Следует напомнить, что согласно законодательству связанными лицами считаются:

Высшее руководство финансового учреждения;

Собственники, которые принимают активное участие в деятельности банка;

Близкие родственники руководителей и собственников организации;

Афилированные лица финансового учреждения;

Близкие родственники афилированных лиц.

Существенное участие может быть прямым и опосредованным. Также к нему относят индивидуальное или коллективное владение 10% и выше долей уставного фонда, наличие права голоса при принятии управленческих решение, независимая возможность решающего влияния на деятельность или руководство данного финансового учреждения.

Если вы и решили получить аваль в банке, в котором являетесь или имеете влияние на его руководство, то заключите сделку на законных основаниях, не требуйте для себя заниженных тарифов на обслуживание и других дополнительных льгот. Большую выгоду вы при этом не получите, а только вызовите на себя гнев контролирующих органов. Как говорится в поговорке - «Лучше синица в руках, чем журавль в небе».

Источники и ссылки

Источники текстов, картинок и видео

wikipedia.org - свободная электронная энциклопедия Википедия

ru.wiktionary.org - электронный информационный онлайн Викисловарь

dic.academic.ru - словари и энциклопедии на портале Академик

bibliotekar.ru - электронная онлайн-библиотека Библиотекарь

youtube.com - видеохостинг с видео различной тематики

rutube.ru - видеохостинг с различным видео

studopedia.org - онлайн-энциклопедия для студентов Студопедия

wikiznanie.ru -электронная онлайн-энциклопедия Викизнание

bibliofond.ru - электронная онлайн-библиотека Библиофонд

grandars.ru - электронная экономическая энциклопедия Грандарс

dictionary-economics.ru - онлайн-словарь экономических терминов

tolkslovar.ru - онлайн-сборник толковых словарей

aval.ua - официальный сайт банка Райффайзен Банк Аваль

banki.ru - сайт о банках и банковском деле

credit-agricole.ua - официальный сайт подразделения Credit Agricole

prostobankir.com.ua - информационный сайт о банках

bankspravka.ru - справочный сайт о банковских терминах

investadviser.com.ua - информационный сайт об инвестициях

forum.liga.net - сайт информационно-новостного агентства Лига

kodeksy.com.ua - информационный сайт юридической тематики

personalbanker.com.ua - информационный сайт о банковском деле

incred.ru - сайт с советами по кредитам и

finbook.news - информационный сайт о финансах

dtkt.com.ua - бухгалтерский портал Дебет-Кредит

bmbank.com.ua - официальный сайт БМ банка

yurist-online.com - информационный сайт с юридической информацией

ukrainecredit.com.ua - информационный сайт о кредитах

uchebnikionline.com - учебные материалы для студентов

utmagazine.ru - информационныйсайт о трейдинге и бизнесе

pravo.vuzlib.su - электронная правовая онлайн-библиотека

Ru - крупнейшая поисковая система в мире

video.google.com - поиск видео в интернете черег Google

Ru - крупнейшая поисковая система в Российской Федерации

wordstat.yandex.ru - сервис от Яндекса позволяющий анализировать поисковые запросы

video.yandex.ru - поиск видео в интернете через Яндекс

images.yandex.ru - поиск картинок через сервис Яндекса

finance.yahoo.com - данные о финансовом состоянии компаний

Гугл.com/finance - финансовый сервис системы Гугл

otvet.mail.ru - сервис ответов на вопросы

rabota.mail.ru - сервис поиска работы, вакансий и информации о компаниях

slovari.yandex.ua - сервис словарей на Яндексе

help.yandex.ru - сервис компьютерной помощи на Яндексе

Создатель статьи

Com/profile.php?id=1849770813 - профиль автора статьи в Фейсбук

odnoklassniki.ru/profile513850852201- профиль автора данной статьи в Однокласниках

plus.Google.com/114249854655731943816 - профиль автора материала в Гугл+