Любая организация вне зависимости от характера своей деятельности может создавать обособленные подразделения. Их может сколько угодно. Чаще всего встречаются представительства и филиалы. Но есть и другие структуры. Например, стационарные рабочие позиции тоже могут иметь статус «обособок». После получения уведомления об открытии налоговая инспекция присваивает КПП. Рассмотрим, как получить и вообще узнать .

Особенности

Компании в соответствии с ГК РФ могут быть созданы для ведения предпринимательской деятельности в целом или выполнения определенных задач. В этом они ничем не отличаются от иных субъектов, занимающихся хозяйственной деятельностью.

Юрлицо имеет возможность открывать свои обособленные подразделения (далее также – ОП). Это право закреплено в ст. 55 Гражданского кодекса. Уточним, что коммерсанты такой возможности формально лишены.

Открытие ОП не влечет за собой создание отдельного юрлица. Оно входит в состав уже зарегистрированной организации, а значит, не имеет того же объема юридических прав и обязанностей.

Налоговый кодекс содержит четкие признаки, которые обязательно должны быть присущи «обособке»:

- наличие стационарных рабочих мест;

- разные адреса у головного офиса и ОП.

Отсутствие хотя бы одного из этих признаков означает, что для открытия новой структуры именно в статусе ОП недостаточно оснований. Создание «обособки» будет в этом случае противоречить статье 11 Налогового кодекса. Значит, и отдельного КПП обособленного подразделения не будет.

Гражданский кодекс упоминает только две формы ОП:

- филиал;

- представительство.

Вместе с тем, ст. 55 НК РФ приводит еще одну разновидность обособленного подразделения – оборудованные рабочие позиции.

Открытие филиалов и представительств подразумевает появление данных о них в ЕГРЮЛ (в случае с оборудованными рабочими местами со статусом ОП этого не происходит). Для этого необходимо предварительно заполнить заявление (есть утвержденные формы) и отправить его налоговикам.

Основные коды

Когда регистрация ОП произошла ему могут быть присвоены особые коды. Но ИНН у головной организации и всех ее подразделений будет все равно один. Связано это с тем, что ОП юридическим лицом не является.

Таким образом, узнать КПП обособленного подразделения по ИНН основного предприятия можно путем обращения за выпиской из ЕГРЮЛ.

Суждение об отсутствии необходимости получать отдельный ИНН основано на анализе нормативного документа, регулирующего порядок получения, использования и изменения ИНН (утв. приказом МНС России от 03.03.2004 № БГ-3-09/178). А он действует только при постановке или снятии с учета юридических и физических лиц.

ИНН может быть присвоен только самой организации. Никакие ее подразделения, в том числе обособленные, права на получение собственного ИНН не имеют. Только при изначальной регистрации в ФНС организация получает свой ИНН по месту постановки на учет.

Право на код причины постановки

Абсолютно любой субъект хозяйственной деятельности получает определенные коды, о чем сказано в законе. Они необходимы для следующих целей:

- идентификации в системах классификации по различным критериям (территория, отрасль и др.);

- ведения учета субъектов (в целях налогов и страховых взносов, статистики и др.).

И если для главной организации коды – неотъемлемый атрибут, то у обособленных подразделений они могут быть свои или же совпадать с кодами основной организации.

Любая организация должна в обязательном порядке перед началом ведения деятельности встать на учет в налоговой службе. Это закреплено в пункте 1 статьи 83 НК РФ. Но не все понимают, в какую именно инспекцию нужно обратиться, чтобы встать на учет. Принадлежность к ИФНС может быть определена:

- адресом самой организации (для ИП – адрес его постоянной прописки);

- местом нахождения ее недвижимости;

- адресом ОП.

Организация обязана встать на учет в налоговой инспекции по адресу не только головного офиса, но и всех обособленных подразделений.

Компания должна сообщить налоговикам сведения об открытии обособленного подразделения. После этого происходит его постановка на учет.

Несмотря на то, что ИНН у головной организации и всех ее обособленных подразделений один, КПП присваивают каждому из них. Произойдет это, даже если организация не подаст заявление на КПП обособленного подразделения .

Затем информацию о КПП обособленного подразделения из местной налоговой инспекции отправляют в ту, где стоит на учете головная компания.

Согласно правилам об ИНН (утв. приказом ФНС от 29.06.2012 № ММВ-7-6/435) при создании любой формы обособленного подразделения ему должен быть присвоен КПП.

Зачем нужен

Что касается КПП обособленного подразделения , то он всегда отличен от КПП головного предприятия. Суть в том, что причины постановки на налоговый учет изначально разные.

Так зачем каждому подразделению нужен КПП? Так вот: если расшифровать присвоенный обособленной структуре набор цифр – КПП, то можно сразу определить:

- в каком субъекте РФ ОП поставлено на учет;

- по какой причине она создана.

Как узнать

Прежде чем разбираться с расшифровкой присвоенных КПП с целью получения сведений об ОП, необходимо понять, каким образом можно узнать КПП обособленного подразделения (по ИНН в том числе).

Информация о таких структурных подразделениях как филиалы и представительства отображена в ЕГРЮЛ (другие типы ОП в нем не фигурируют). Все номера КПП существующих обособленных подразделений налоговики передают в инспекцию по адресу головного офиса.

Многие полагают, что для получения сведений о КПП обособленного подразделения достаточно зайти на официальный сайт ФНС России и запросить выписку из ЕГРЮЛ. Точная ссылка – www.egrul.nalog.ru.

Однако это не поможет. Дело в том, что приказом Минфина от 05.12.2013 № 115н утвержден точный состав информации выписки из ЕГРЮЛ. И КПП обособленного подразделения в нем не упомянут. Поэтому такая выписка не поможет узнать КПП обособленного подразделения по ИНН .

Поэтому остается два пути:

- отправить запрос в налоговую (либо интересующему вас контрагенту);

- использовать различные базы данных (но за их достоверность никто не отвечает).

Как расшифровать

Чтобы расшифровать КПП, необходимо знать, что каждая цифра означает (см. таблицу).

Где фигурирует

КПП необходимо указывать в составе реквизитов юрлица во всех официальных бумагах, бланках организации. Он должен быть отображен в текстах договоров, различных писем и доверенностей.

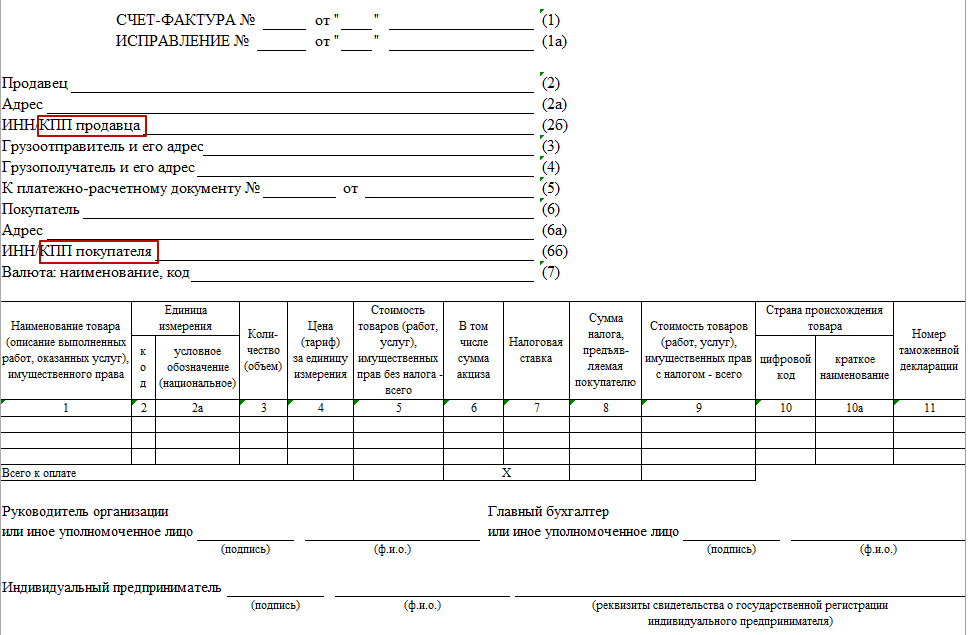

Есть ряд форм, в которых КПП – обязательный элемент. Например, КПП в счет- фактуре обособленного подразделения . Его указывают, когда ОП что-то продает через себя.

ПРИМЕР

Продажей товара, который производит головная организация, занимается ее обособленное подразделение. Тогда в счете-фактуре прописывают КПП не главного офиса, а того ОП, которое совершает сделку. Это же правило действует в случае покупки товаров обособленным подразделением.

А вот ИНН указывают головной организации, так как ОП своего не имеет.

Код причины постановки на учет (так расшифровывается аббревиатура КПП) присваивается налогоплательщикам – юридическим лицам вместе с ИНН (индивидуальным налоговым номером). Что такое КПП в реквизитах? Это отдельный идентификатор, который используется при оформлении платежных поручений. КПП относится к обязательным реквизитам, когда речь идет о субъектах предпринимательской деятельности – юридических лицах.

Что означает идентификатор КПП

При постановке предприятия-юридического лица на учет в ФНС в налоговых документах обязательно выдается код причины постановки на учет. Это индивидуальная для каждой организации или предприятия кодировка, которая используется обязательно. Его используют при оформлении договоров или оформлении платежных документов.

Отличительной особенностью КПП является возможность получения собственного кода филиалами. Допустим, если банк открывает отделения в разных регионах, то у любого филиала будет собственный код причины постановки на учет. Это важно учитывать при оформлении официальных документов и/или платежей. В любом договоре будет указан код, полученный для конкретного отделения. Рассмотрим, что такое КПП в реквизитах в Сбербанке (в других банках действует аналогичный принцип).

При оформлении платежки клиент банка должен указать этот идентификатор. Чтобы правильно указать реквизиты, необходимо использовать те данные, которые указаны в договоре. Если договор по каким-либо причинам не доступен, то информацию можно получить на официальном сайте. При этом следует найти именно тот филиал, в котором клиент обслуживается. Не следует указывать данные головного офиса, платежное поручение в таком случае будет оформлено не правильно.

Расшифровка кода причины постановки на учет Сбербанка

Разобравшись в вопросе, каждый поймет, почему данному идентификатору уделяется такое внимание. Он, наряду с ИНН, является индивидуальной характеристикой конкретной организации или предприятия. Он состоит их девяти цифр, которые подразделяются на три группы. В платежных документах он указывается без пробела, каждая группа цифр несет конкретную информацию. Рассмотрим на конкретном примере: что такое КПП Сбербанка.

Реквизиты Сбербанка можно найти на сайте банка в разделе "Информация о Банке"

У головного офиса этот идентификатор 773601001.

- 7736 (четыре первые в идентификаторе) означают непосредственно код налогового органа, где производилась постановка на учет.

- цифры 60 – это особая кодировка, которая, собственно, указывает основание для регистрации в налоговых органах, то есть, указывает на род деятельности конкретного предприятия. Для отечественных и зарубежных предприятий организаций предусмотрен свой порядковый номер. Также в этом элементе реквизита могут быть указаны буквы латинского алфавита.

- 001 (последние цифры идентификатора) информируют о количестве регистраций в налоговых органах.

Рассмотрим подробнее, что такое КПП в реквизитах и как он формируется. Информация о деятельности компании (пятая и шестая цифры) являются универсальными, они указаны в специальном справочнике СППУНО.

Если вы знаете код причины постановки на учет конкретной организации, можно проверить сферу деятельности по информации из справочника. Эта часть кодировки является универсальной и действует на всей территории РФ.

Код налогового органа

Первые 4 цифры, указанные в КПП, (что такое в реквизитах эти цифры указано выше) свидетельствуют о конкретном месте постановки на налоговый учет. У одной и той же организации они будут разные для каждого филиала, так как для регистрации в местном налоговом органе могут быть разные основания:

- территориальная принадлежность (речь идет о юридическом адресе);

- наличие собственной недвижимости главного офиса или филиалов в месте расположения конкретного отделения ФНС.

Любой из этих факторов является основанием для обращения в местную налоговую службу, и будет иметь важное значение для формирования идентификатора.

Количество регистраций

Последние 3 цифры КПП (в реквизитах Сбербанка, что такое эта часть кода описана выше) свидетельствуют о количестве регистраций. Первичная постановка на налоговый учет указывается в варианте 001. В дальнейшем, если происходит перерегистрация по каким-либо причинам, данные могут быть изменены.

Например, при регистрации одной компании в третий раз окончание идентификатора будет выглядеть следующим образом: 003.

Заключение

Что такое КПП в реквизитах мы разобрались. При заполнении платежных поручений или использования кода причины постановки на учет в официальных документах, этот идентификатор используется в качестве основного наряду с ИНН.

» был выложен, стали поступать просьбы дать пояснения по значению или заполнению отдельных реквизитов (полей) платежного поручения. Обобщенные и расширенные ответы на отдельные вопросы о том, как заполнять некоторые поля платежного поручения и предлагаются вашему вниманию.

Кроме того, в данном материале дано краткое пояснение по значению применяемой в платежном поручении аббревиатуры отдельных реквизитов (полей).

Номера реквизитов (полей) платежного поручения можно посмотреть в приведённом образце:

Приложение 3

к Положению Банка России

от 19 июня 2012 г. N 383-П

"О правилах осуществления

перевода денежных средств"

Номера реквизитов платежного поручения

При заполнении платежного поручения необходимо помнить, что наличие незаполненных полей не допускается. При невозможности или ненужности заполнения значения конкретного реквизита (поля) - следует проставлять ноль ("0").

Итак, давайте рассмотрим правила заполнения отдельных полей платежного поручения:

- ОКУД

(Поле 2

) - индивидуальный номер платежного поручения 401060, это номер формы по ОКУД ОК 011-93, класс "Унифицированная система банковской документации".

ОКУД - это общероссийский классификатор управленческой документации ОК 011-93 (класс "Унифицированная система банковской документации").Каждый платёжный документ, оформляемый на бумажном носителе (на бланках документов, включенных в Общероссийский классификатор управленческой документации) имеет свой индивидуальный номер платёжного документа, который ему присвоен. Так, например, ОКУД документов:

- платёжного поручения - 401060

- инкассового поручения - 401071

- платёжного требования - 401061

- платёжный ордер - 0401066

- БИК

(поля 11, 14

) - банковский идентификационный код (идентификационный код банка плательщика или банка получателя средств).

Указывается БИК банка плательщика или получателя средств в соответствии со Справочником банковских идентификационных кодов участников расчётов осуществляющих платежи через расчётную сеть ЦБ РФ (Банка России) - Справочник БИК России .

Например:

- БИК ОАО «Банк Москвы» -

- БИК ОАО «АЛЬФА-БАНК» -

- ИНН

(поля 60, 61

)- идентификационный номер налогоплательщика юридического или физического лица, заполняется на основании выданного налогоплательщику «Свидетельства о постановке на налоговый учет». В платёжном документе плательщика указывается: - ИНН (при наличии) или КИО (при наличии).

Согласно Приказа Федеральной налоговой службы (ФНС России) от 29 июня 2012 г. N ММВ-7-6/435@:

- для плательщика/получателя - физического лица указывается 12-разрядный идентификационный номер налогоплательщика (ИНН). При отсутствии у физического лица ИНН в реквизите «ИНН» плательщика и получателя указывается ноль («0»);

- для плательщика/получателя - юридического лица (как российского, так и иностранного) идентификационный номер налогоплательщика указывается 10-разрядный ИНН. - ИНН ОАО «Банк Москвы» - 7702000406

- ИНН ОАО «АЛЬФА-БАНК» - 7728168971

- ИНН Иванова Ивана Ивановича - 123456789012

- ИНН Иванова Ивана Васильевича - 0

- Статус плательщика

(поле 101

) - в платежном поручении указывается двузначным показателем статуса налогоплательщика. Этот показатель может принимать значения от 01 до 26. В соответствии с Приказом Минфина России от 12 ноября 2013 г. № 107н (Приложение 5) существующие статусы налогоплательщиков приведены ниже:

Код Статус налогоплательщика (плательщика сборов) 01 Юридическое лицо - налогоплательщик (плательщик сборов) 02 Налоговый агент 03 Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица. 04 Налоговый орган 05 Территориальные органы Федеральной службы судебных приставов 06 Участник внешнеэкономической деятельности- юридическое лицо 07 Таможенный орган 08 Плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации. 09 Налогоплательщик (плательщик сборов) - индивидуальный предприниматель 10 Налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой 11 Налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет 12 Налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства 13 налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета) 14 Налогоплательщики, производящие выплаты физическим лицам 15 Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц. 16 Участник внешнеэкономической деятельности - физическое лицо 17 Участник внешнеэкономической деятельности - индивидуальный предприниматель 18 Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей. 19 Организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке. 20 Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица. 21 Ответственный участник консолидированной группы налогоплательщиков. 22 Участник консолидированной группы налогоплательщиков. 23 Органы контроля за уплатой страховых взносов. 24 Плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации 25 Банки - гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. 26 Учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. - Статус плательщика (поле 101) в платёжном поручении - это

- Как заполнять поле 101 "Статус плательщика" в платежном поручении? - это

- КПП

(поле 102,103

) – код причины постановки на учет состоит из 9 цифр. В распоряжении о переводе денежных средств значение кода причины постановки на учет (КПП) указывается в соответствии со свидетельством о постановке на учет в налоговом органе или уведомлением о постановке на учет в налоговом органе, выданными налоговыми органами по месту учета налогоплательщиков.

Следовательно, Код КПП Вы можете найти в своём Свидетельстве о постановке на учет, которое выдается организации налоговыми органами при регистрации. Сведения об этом коде также отражаются в Уведомлениях о постановке на учет транспортных средств, недвижимого имущества и обособленных подразделений.

Указание в распоряжении о переводе денежных средств значения КПП как в реквизите «КПП» получателя средств (поле 103), так и в реквизите «КПП» плательщика (поле 102), - является обязательным.

При составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации в реквизите «КПП» плательщика указывают:

- Плательщики налоговых, таможенных платежей, страховых взносов и иных платежей в «КПП» плательщика - указывают значение КПП плательщика платежей в бюджетную систему Российской Федерации, в том числе участника внешнеэкономической деятельности, налогового агента.

- Плательщики-физические лица - указывают ноль («0»)

- Первые 4 цифры - указывают код подразделения ФНС России, где была поставлена на учет организация (справочник СОУН);

- Вторые 2 цифры - указывают код причины постановки на учёт. Для российских организаций могут принимать значение от 01 до 50;

- Третьи 3 цифры -указывают порядковый номер постановки на учёт в налоговом органе.

- Российские организации, для которых присваиваются:

01 - постановка на учет в налоговом органе российской организации в качестве налогоплательщика по месту ее нахождения;

02-05, 31, 32 - постановка на учет налогоплательщика - российской организации по месту нахождения ее обособленного подразделения в зависимости от вида подразделения;

06-08 - постановка на учет налогоплательщика - российской организации по месту нахождения принадлежащего ей недвижимого имущества (за исключением транспортных средств) - в зависимости от вида имущества;

10-29 - постановка на учет налогоплательщика - российской организации по месту нахождения принадлежащих ей транспортных средств - в зависимости от вида транспортных средств;

30 - российская организация - налоговый агент, не учтенная в качестве налогоплательщика;

- Иностранные организации, для которых присваиваются:

51-99 - в соответствии с особенностями порядка постановки на учет иностранных организаций в зависимости от видов получения доходов, определенными в соответствующих инструктивных материалах Министерства Российской Федерации по налогам и сборам

- КБК

(поле 104

) - код бюджетной классификации. По каждому виду налога указывается свой код бюджетной классификации. Подробное описание составляющих значений КБК можно посмотреть .

Максимальное количество символов поля 104 (КБК) - 20 разрядов (символов).Так, например, выглядят отдельные КБК:

- 182 1 01 01011 01 1000 110 - Код налога на прибыль организаций, зачисляемый в федеральный бюджет;

- 182 1 01 01040 01 1000 110 - Код налога на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями;

- 182 1 02 02030 06 2000 160 - Код пени по страховым взносам в виде фиксированного платежа, зачисляемым в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии;

- 182 1 16 90030 00 3000 140 - Код прочих поступлений от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в местные бюджеты

Для сведения: - В соответствии с Федеральным законом от 03.12.2012 № 218-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов» новые коды бюджетной классификации по страховым взносам на обязательное пенсионное страхование были введены с 1 января 2013 года

- Код ОКАТО

(поле 105)

- Общероссийский классификатор объектов административно-территориального деления, по которому определяется код муниципального образования, на территории которого мобилизуются денежные средства от уплаты налогов (сборов). Этот код присвоен каждому муниципальному образованию на территории России (городу, району, поселку и т. д.). Как узнать коды ОКАТО? Коды можно найти в Общероссийском классификаторе объектов административно-территориального деления ОК 019-95 (ОКАТО), который утвержден постановлением Госстандарта России от 31 июля 1995 г. № 413

С 1 января 2014 г. коды ОКАТО заменены на коды ОКТМО . Код ОКТМО - Общероссийский классификатор территорий муниципальных образований. Коды ОКТМО можно найти в «Общероссийском классификаторе территорий муниципальных образований» ОК 33-2013 (Приказ Росстандарта от 14.06.13 № 159-ст).

Согласно Посьма Минфина РФ от 25 апреля 2013 г. N 02-04-05/14508 коды "ОКТМО" состоит из 11 знаков, и последние 3 знака кодов идентифицируют населенные пункты, входящие в состав муниципальных образований на территории соответствующего субъекта Российской Федерации.

Для заполнения платёжных поручений необходимо использовать - Таблицу соответствия кодов ОКАТО кодам ОКТМО Российской Федерации. - Основание платежа

(поле 106

)- указывается показатель основания платежа, который имеет 2 знака и принимает следующие значения:

ТП платеж текущего года без нарушения срока (текущий платеж); ЗД добровольное погашение задолженности по истекшим налоговым периодам; БФ текущие платежи физических лиц - клиентов банка (владельцев счета), уплачиваемые со своего банковского счета; ТР требование налогового органа; РС погашение рассроченной задолженности в соответствии с графиком рассрочки; ОТ погашение отсроченной задолженности; РТ погашение реструктурируемой задолженности; ВУ погашение отсроченной задолженности в связи с введением внешнего управления; ПР перечисление в счет погашения задолженности, приостановленной ко взысканию; АП погашение задолженности по акту проверки; АР погашение задолженности по исполнительному документу - Налоговый период

(поле 107

) - В реквизите указывается значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой (".").

Показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой. Показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, - "число.месяц.год".

Реквизит 107 "Налоговый период" состоит из следующих знаков:

- Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, который указывается следующим образом:

- МС - месячный платеж;

- КВ - квартальный платеж;

- ПЛ - полугодовой платеж;

- ГД - годовой платеж.

- В 4-м и 5-м знаках показателя налогового периода проставляются:

- для месячных платежей - номер месяца текущего отчетного года;

- для квартальных платежей - номер квартала;

- для полугодовых - номер полугодия.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. - В 3-м и 6-м знаках показателя налогового периода, в качестве разделительных знаков проставляются точки (".").

- В 7 - 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»).

Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

- "МС.08.2013" – платеж за август 2013 года;

- "КВ.02.2013" – платеж за 2 квартал 2013 года;

- "ПЛ.01.2013" - платеж за первое полугодие 2013 года;

- "ГД.00.2013" – платеж один раз в год.

- "04.09.2013" - платёж по конкретной дате

- "0" - если в поле 106 указано погашение задолженности по акту проведенной проверки (АИ) или погашение по исполнительному документу (АР)

Платёж с конкретной датой («04.09.2013») указывается в реквизите 107 платёжного документа при оплате следующей задолженности:

- отсроченной, рассроченной,

- реструктурируемой задолженности

- погашении приостановленной к взысканию задолженности,

- погашении задолженности по требованию налогового органа об уплате налогов (сборов)

- погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве,

- погашении инвестиционного налогового кредита

- Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, который указывается следующим образом:

- Номер документа

(поле 108

) – в поле проставляется номер документа, а при его отсутствии - проставляется 0. При заполнении реквизита «108» знаки «№ » и «-» не указываются.

Номер документа в реквизите 108 указывается - если показатель основания платежа (поле 106) имеет значение:

- «ТР» - номер требования налогового органа об уплате налога (сбора);

- «PC» - номер решения о рассрочке;

- «ОТ» - номер решения об отсрочке;

- «РТ» - номер решения о реструктуризации;

- «ПБ» - номер дела или материала, рассмотренного арбитражным судом;

- «ПР» - номер решения о приостановлении взыскания;

- «АП» - номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- «АР» - номер исполнительного документа и возбужденного на основании его исполнительного производства;

- «ИН» - номер решения о предоставлении инвестиционного налогового кредита;

- «ТЛ» - номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

- «ТП» - уплата текущих платежей текущего года;

- «ЗД» - добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов).

C 31 марта 2014 г. в платежном поручении на перечисление платежей в бюджетную систему, а также за государственные и муниципальные услуги должен указываться идентификатор сведений о физическом лице (ИП).

Для разделения двузначного значения типа идентификатора сведений о физическом лице и идентификатора сведений о физическом лице используется знак «;».

Например: «01; 0201251245 »

- Дата документа (поле 109 ) – проставляется дата документа являющегося основанием перечисления налога/сбора. Например, дата подписи налогоплательщика в налоговой декларации (расчете), дата акта проверки, дата решения об отсрочке и т.д.

- Тип платежа

(поле 110

) - с 1 января 2014 года тип платежа (поле 110

) - имеет 2 знака или 0, принимает следующие значения:

- ПЕ – уплата пени;

- ПЦ – уплата процентов;

- 0 – остальные случаи.

И в п.4 Приложения № 1 к Приказу Минфина России от 12 ноября 2013 г. № 107н также подтверждено, что:

При отсутствии у плательщика - физического лица ИНН в реквизите «ИНН» плательщика указывается ноль - «0»Например:

Более подробно об этом поле говорится в материалах:

То есть, теперь при перечислении налогов, сборов, взносов, штрафов и прочих платежей ставится 0.

До 2014 года "тип платежа" тоже имел 2 знака, но принимал следующие значения:

На сайте Вы также можете посмотреть следующую информацию, связанную с платежными поручениями.

КПП – это код причины постановки на учёт. Он служит дополнением к ИНН при постановке налогоплательщика на учёт в одной из налоговых инспекций на территории РФ: по , их , или .

Что такое КПП

Этот цифровой код показывает, к какому налоговому органу принадлежит предприятие и по какой причине оно поставлено на налоговый учёт. У юридического лица бывает только один ИНН, который изменению не подлежит, но КПП может быть несколько, так как каждое обособленное структурное подразделение имеет свой КПП по месту расположения.

КПП может быть изменён при смене места расположения организации или , а также при изменении реквизитов налоговой инспекции.

Понятие и суть

КПП – это не уникальный код. Многие предприятия, зарегистрированные в одной и той же налоговой инспекции по одному и тому же основанию, . КПП состоит из 9 цифр.

Большинство КПП на территории РФ обычно имеют следующий вид: код отделения ФНС + 01001. Это значит, что предприятие не имеет структурных подразделений (большинство предприятий обычно не имеют обособленных подразделений).

Причины для постановки на учёт

- организации или её обособленного подразделения меняется и КПП, если новый адрес располагается в зоне, подведомственной другому отделению ФНС.

- Если адрес оказывается в той же зоне, что и ранее, то КПП организации не изменяется.

Указание КПП в декларации по ЕНВД при совмещении режимов в 1С:Бухгалтерия 8 показано в данном видеоролике:

Свидетельство КПП

Свидетельство о постановке на налоговый учёт выдаётся Министерством по налогам и сборам. Оно содержит в себе полученный при регистрации номер налогоплательщика, по которому производится уплата налогов.

Это документ о постановке на учёт в налоговом отделении по месту регистрации. Такое свидетельство выдаётся только головному предприятию. Подлинник этого документа должен храниться в головном офисе.

Филиалы и другие обособленные подразделения получают только уведомления из налоговой, к которой они приписаны. Во всех уведомлениях, относящихся подразделениям одной организации, указывается одинаковый ИНН, но разные КПП.

В свидетельстве указывается:

- ИНН организации,

- его КПП;

- дата постановки на учёт в налоговой по месту расположения предприятия.

Свидетельства о постановке на учёт в бумажной форме налоговая инспекция не выдаёт с января 2017 года. Свидетельство подлежит предъявлению во всех случаях, предусмотренных законами РФ. При изменении приведённых в нем сведений свидетельство подлежит замене. Это же требуется в случае его утраты или порчи.

Образец свидетельства

Реквизиты банков являются необходимым условием осуществления переводов на счета. Не стоит путать их с реквизитами счета, однако они также важны. В 2015 году ОАО Сбербанк России было переименовано в ПАО Сбербанк России по указанию Центробанка, однако на его реквизитах это не сказалось. Далее рассмотрим составные элементы реквизитов и их значение.

ПАО Сбербанк - реквизиты

Расчетный счет

30301810000006000001

Кор. счет

30101810400000000225 в Главном управлении Центрального банка Российской Федерации по Центральному федеральному округу г. Москва (ГУ Банка России по ЦФО)

БИК

044525225

КПП

773601001

ИНН

7707083893

БИК

БИК Сбербанка - 044525225. Это не просто набор цифр - в нем содержится определенная информация о нахождении его владельца:

- 04 - банк находится на территории Российской Федерации;

- 45 - расположение ПАО «Сбербанк России внутри страны;

- 25 - условный номер подразделения. Он не указывается ни в одном элементе реквизитов, а существует только для уникализации БИКа;

- 225 - условный номер филиала.

Другими словами, БИК каждого отдельного расположения Сбербанка отличается в рамках последних семи цифр. Так, например, Московский филиал ПАО «Сбербанк России» имеет БИК 044525225. Отметим, что это номер головного офиса банка (главного управления).

Для осуществления переводов и платежей необходимо указывать БИК конкретного филиала, а не общий. Поэтому возникает вопрос о том, как узнать нужный БИК. Сделать это можно следующими способами:

- в договорах и прочих документах, где указаны реквизиты сторон;

- в конверте пластиковой карты;

- позвонив по телефону контактного центра;

- в онлайн кабинете отправить запрос на уточнение реквизитов.

Последним способом является запрос реквизитов непосредственно в отделении Сбербанка. При этом обратиться можно в любой офис, у сотрудников реквизиты всегда есть в распечатанном виде. Получение сведений бесплатно и осуществляется вне очереди.

ИНН и КПП Сбербанка

Наряду с БИКом в реквизиты включены ИНН банка, КПП. Они присвоены не отдельному банку, а конкретному отделению (филиалу).

ИНН - индивидуальный номер налогоплательщика, состоящий из следующих элементов:

- с 1 по 4 - код налогового органа, согласно Справочнику налоговых органов (СОУН), присвоившего ИНН;

- с 5 по 9 - порядковый номер записи о налогоплательщике;

- 10 - контрольное число, рассчитываемое по специальному алгоритму.

Таким образом, из ИНН Московского филиала Сбербанка - 7707083893 можно узнать следующую информацию:

- 7707 - код Московской налоговой инспекции, выдавшей свидетельство о присвоении ИНН;

- 08389 - номер, под которым запись о налогоплательщике содержится в документах инспекции;

- 3 - расчетное число.

КПП - код причины постановки. Это индивидуальный девятизначный номер, присвоенный банку в ФНС. Код присваивается одновременно с ИНН при регистрации банка как налогоплательщика. Соотношение цифр в данном коде следующее (приведем на примере КПП Московского филиала ПАО Сбербанк России»):

- Первая и вторая цифры - регион организации, поставившее налогоплательщика на учет: в нашем примере это 77 - Москва;

- Следующие две цифры - номер налогового органа, поставившего банк на учет: в нашем примере - налоговая инспекция №50;

- Пятая и шестая цифры - причина регистрации юридического лица в качестве налогоплательщика: в случае со Сбербанком - 01 - по месту нахождения;

- Заключительные три цифры - это количество раз, которое данная организация становилась на учет. ПАО «Сбербанк России» был поставлен единожды - 001.

Такие реквизиты, как ИНН и КПП находятся в открытом доступе, и узнать их можно по телефону горячей линии, или обратившись к Интернету.

Корреспондентский счет

Корреспондентский счет - счет, открываемый любым банком. Он отличатся от расчетного счета по своему назначению. На данный счет перечисляются платежи в банк. Он состоит из следующих составных элементов:

- Первые 3 цифры - номер счета первого порядка по балансу. У Сбербанка России он равен 301;

- 2 цифры - номер счета второго порядка по балансу;

- 3 цифры - код валюты, в которой используется счет (810 - в рублях РФ, 810 - в Долларах США, 78 - в Евро);

- Восьмая цифра - проверочный код;

- Девятая - код счета в банке

- Конечные цифры - последние 3 цифры БИКа.

По первым цифрам можно выяснить назначение счета - 407 - счета физических лиц, 408 - физических и юридических лиц (40817 - физические лица, 40802 - счета индивидуальных предпринимателей).

Таким образом, реквизиты ПАО Сбербанк несут полную информацию о банке.

Стоит помнить, что необходимо точно указывать реквизиты при осуществлении платежей и нельзя платить по реквизитам Московского филиала, в городе Санкт-Петербурге. Если платеж все-таки совершен, то Сбербанк оставляет за клиентом право вернуть средства, написав соответствующее заявление.