Работа часто бывает связана с командировками. В связи с этим, работодателю необходимо оформлять множество документов, связанных с ней. Одним из них считается командировочный лист, подтверждающий, что работник был направлен в командировку. Является ли оформление данного документа обязательным требованием законодательства, или же работодатель может делать это по желанию? Для того, чтобы помочь Вам разобраться в этом, мы подготовили данную статью.

Прежде всего, необходимо сказать, что данный документ официально называется командировочным удостоверением, а командировочным листом его называют в обиходе. Такое удостоверение раньше указывало на период, который работник находился в командировке, что было необходимо для оформления документов, прежде всего, начисления суточных. Данный документ до недавнего времени был неотъемлемым элементом при отправлении работников в командировку.

Командировочный лист: необходимо ли его оформление?

Правила о необходимости составления командировочного удостоверения были действительны до 2015 году. Современное же законодательство не предусматривает составление командировочного листа в качестве обязанности работодателя. Связано это с тем, что на сегодняшний день показателями количества дней, которые работник провел в командировке, являются проездные документы.

Тем не менее, это не значит, что командировочное удостоверение нельзя составлять. Так, во внутренних документах организации может быть предусмотрена обязанность оформления командировочного листа, в связи с чем это станет обязательной процедурой.

Оформление командировочного листа

Если работодатель все-таки решил утвердить обязательность оформления командировочных удостоверений, ему необходимо будет знать, в какой форме их оформлять. Здесь у него может быть два пути. Во-первых, организации не запрещено самостоятельно разрабатывать формы командировочных листов. В связи с этим, возможно составление их в том виде, в котором предусмотрено во внутреннем акте организации.

Если же компания – не сторонник разработки собственных образцов, она может воспользоваться уже существующей формой № Т-10, которая представляет собой командировочный лист-бланк. Скачать данную форму Вы можете ниже.

Какие документы предоставляются в связи с отменой командировочного удостоверения?

Как уже было отмечено выше, теперь доказательством срока, проведенного в командировке, являются проездные документы, которые, соответственно, работник должен предоставить работодателю. Если же работник в процессе командировки использует служебный транспорт, то очевидно, что таких документов у него нет; в этом случае доказательством дней, проведенных а командировке, является служебная записка.

Помимо этого, в обязанности работника входит представить авансовый отчет, в котором он должен описать все совершенные в процессе командировки расходы. Последние должны сопровождаться документами, подтверждающими их, например, кассовый чек, который был предоставлен в гостинице.

Также следует отметить, что ранее работодатель был обязан вести журнал учета командированных сотрудников. Теперь же ему этого делать не надо. Однако, опять же, это не означает, что у работодателя нет права их вести. Если в локальных документах организации будет прописана необходимость ведения таких журналов, это станет обязательным. Все зависит от потребностей самой организации.

Последние несколько лет работодатели не обязаны пользоваться командировочными удостоверениями, так как командировочное удостоверение в 2019 году отменили. Однако этот документ может быть предусмотрен в организации, и у кадровиков могут возникнуть вопросы при его оформлении.

Отменили, но не запретили

Командировочные удостоверения в 2019 году не являются обязательными — такое правило действует с 2014 года, когда нормативным актом была принята отмена командировочных удостоверений (постановление от 29.12.2014 N 1595 . Но это не значит, что предпринимателям запретили этим документом пользоваться. Если в локальных нормативных актах компании он предусмотрен, его по-прежнему заполняют и выдают на руки работникам, отправляемым в командировки.

Сейчас рабочую поездку можно подтвердить служебной запиской, проездными билетами, а также отчетом о проделанной работе. Это важно в том случае, когда принимающая сторона отказывается заполнять справку о командировке, и сотруднику необходимо самостоятельно подтвердить отсутствие на рабочем месте по уважительной причине и свои расходы.

Разберемся, какая должна быть форма командировочного удостоверения в 2019 году и как его правильно заполнять.

Бланк документа на командировку и образец заполнения

Подчеркиваем, что это лишь рекомендуемая форма, поэтому на предприятии может быть установлен и иной образец. Тем не менее, большинство реквизитов должно совпадать, иначе по нему сложно будет определить, кто и по чьему распоряжению командирован.

Рассмотрим такой пример:

Главный инженер предприятия «Альтернативный сервис» Петров Семен Васильевич отправляется в поездку на неделю в соседний город, чтобы провести пусконаладочные работы деревообрабатывающих станков. Как заполнить командировочное удостоверение?

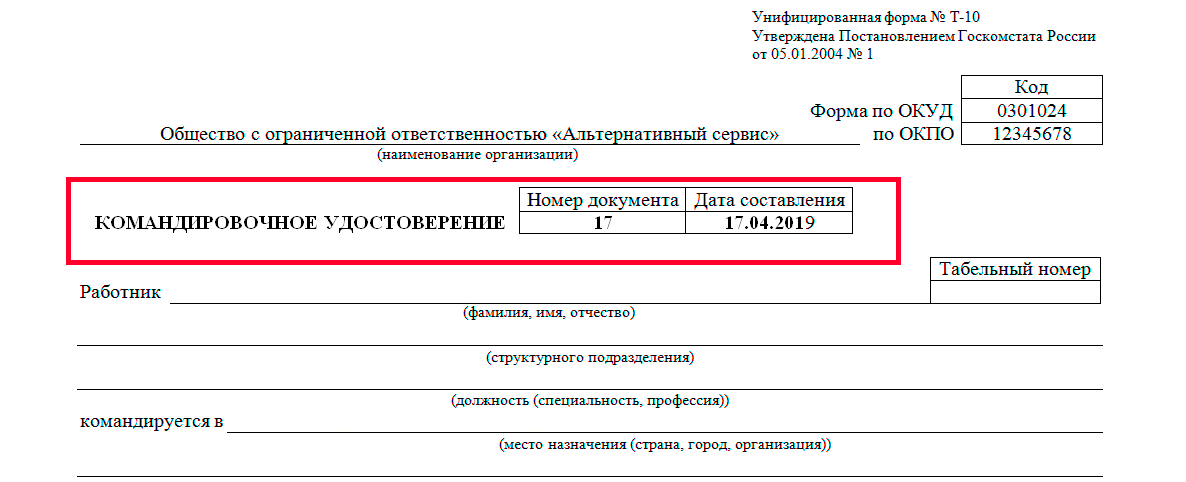

Шаг 1. Заполняем данные об организации работодателе

Вписываем наименование предприятия, а также восьмизначный ОКПО.

Шаг 2. Указываем исходные сведения о документе

Для этого необходимо присвоить ему номер, а затем указать дату составления.

Шаг 3. Вписываем сведения о командируемом сотруднике

Записать корректно фамилию, имя и отчество (при наличии) работника, его табельный номер, а также занимаемую должность. Ошибок быть не должно, поскольку такая справка всегда «сопровождается» документом, подтверждающим личность гражданина.

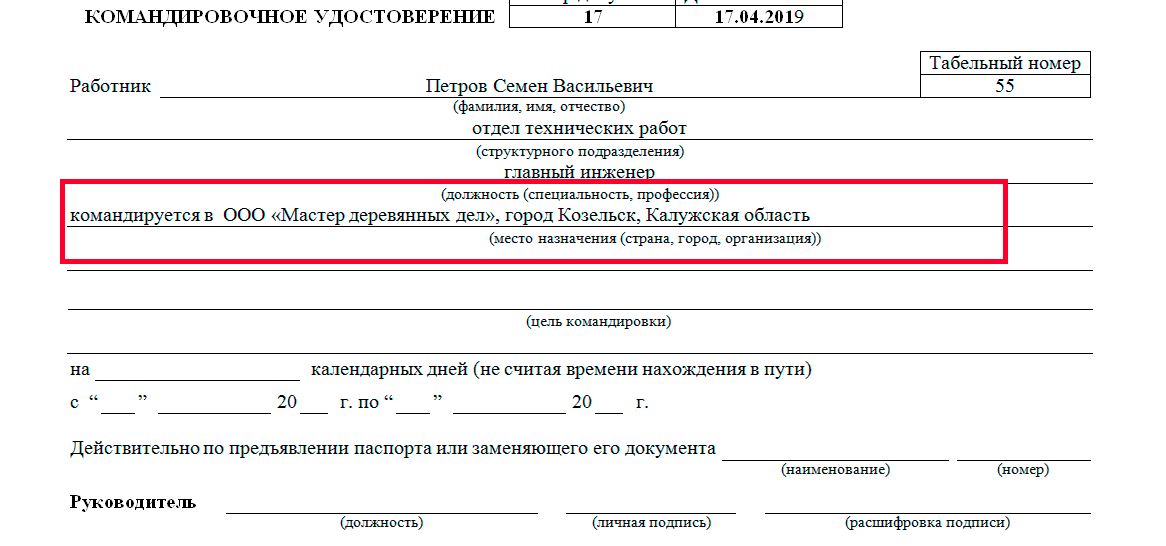

Шаг 4. Указываем место командировки

В предусмотренных для этого полях необходимо записать наименование предприятия, куда отправляется работник, с уточнением города, а при необходимости и страны.

Шаг 5. Записываем, какие задачи ставятся перед работником

Важно максимально точно указать цель командировки в командировочном удостоверении. Примеры четко поставленных задач:

- для проведения переговоров по вопросу о заключении договора о рекламе;

- для осуществления пусконаладочных работ дизельного генератора;

- для участия в судебном заседании по делу № ГКПИ100-1682.

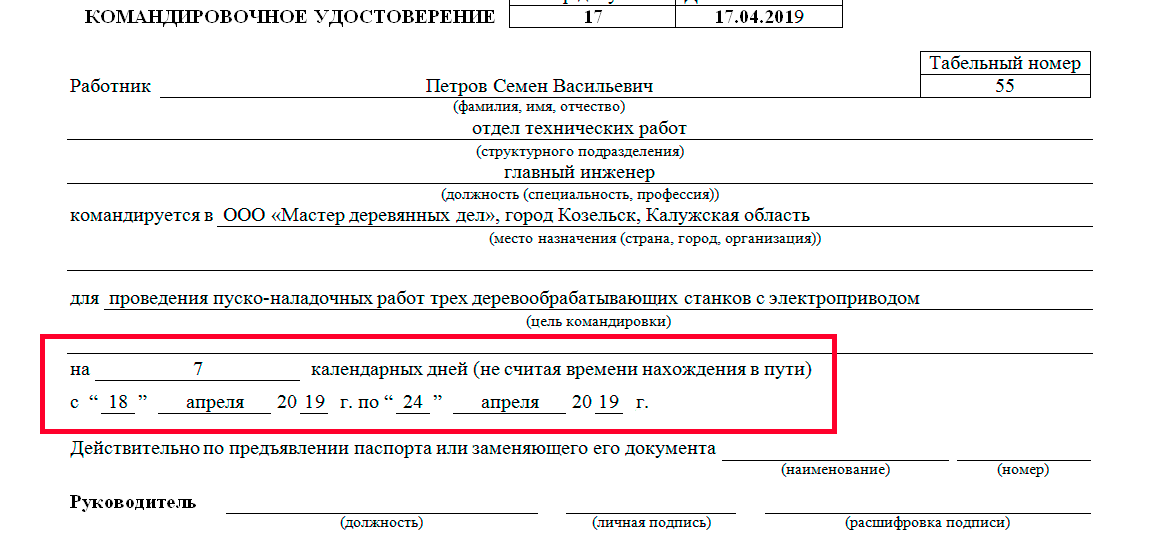

Шаг 6. Рассчитываем длительность командировки

Необходимо записать даты отъезда и возвращения, а также указать количество тех дней, которые работник фактически проведет на территории иного населенного пункта.

Шаг 7. Вписываем персональные данные командированного

Поскольку на каждого сотрудника, отправляющегося в служебную поездку, нужен отдельный документ и он является бумагой, подтверждающей отсутствие работника на месте, в него обязательно нужно вписать паспортные данные командированного. Вместо паспорта РФ можно использовать сведения из заграничного паспорта, если работать придется на территории другого государства. Если командируется работник-иностранец, записываем данные из документа, удостоверяющего его личность.

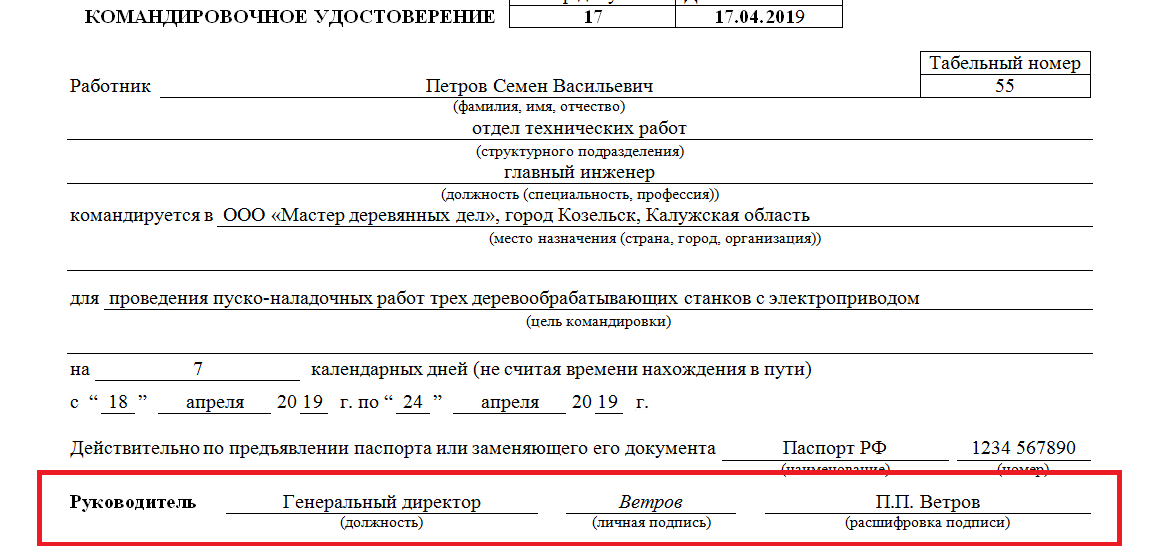

Шаг 8. Отдаем на подпись руководителю

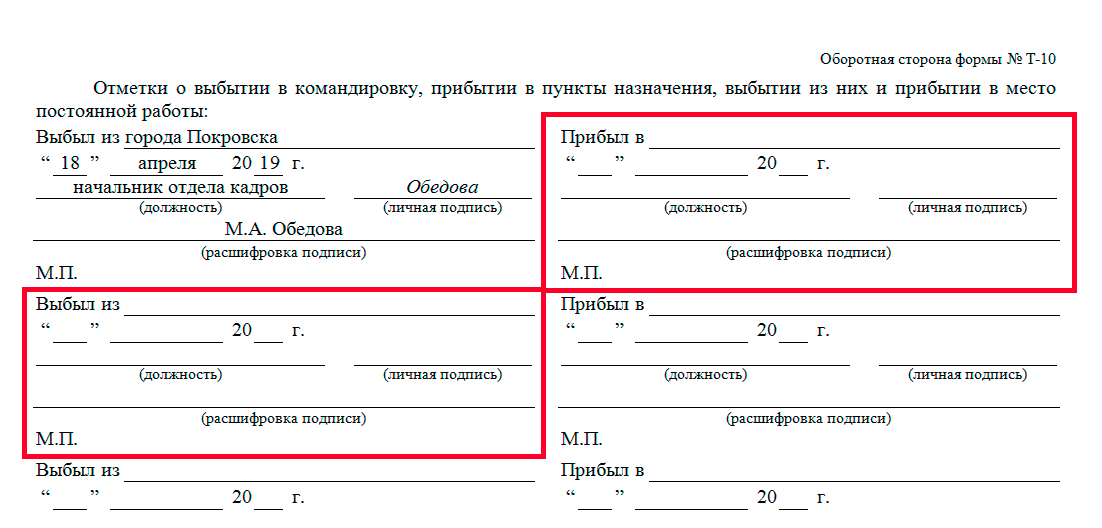

Шаг 9. Заполняем оборотную сторону

Работодатель в левой части листа указывает, откуда и какого числа работник отравляется в командировку. Лицо, выполнившее эту запись, обязательно должно указать свою должность и Ф.И.О.

Шаг 10. Работник просит внести записи принимающую сторону

Если организация, куда направлен сотрудник, не ведет командировочные удостоверения, ответственное лицо в отделе кадров, бухгалтер или секретарь могут отказаться заполнять такой документ. В этом случае поля о прибытии и выбытии из населенного пункта остаются незаполненными. Подтвердить дату отбытия работник обязан билетами (путевым листом), служебной запиской.

Шаг 11. Ставим отметку о прибытии

По возвращении из командировки сотрудник должен отдать документ. Тогда же необходимо вписать дату окончания служебной поездки.

Напомним, правильно оформленные документы хранятся в отделе кадров или в бухгалтерии. На их основании можно компенсировать расходы организации и предоставлять дополнительные дни отдыха работнику. Срок их хранения — не менее 5 лет

Во-первых, в качестве предисловия хотим объявить, что бланк командировочного удостоверения, которое действует в 2016 году, у нас можно скачать прямо сейчас, формат выставленного образца - Ворд

21.06.2016Теперь об изменениях и новшествах, которые произошли в отношении командировочного удостоверения в 2016 году.

Раньше работодатель был обязан перед отправкой работников в командировку по территории Российской Федерации и стран СНГ, составить служебное задание, которое в печатном виде оформлялось соответствующим приказом и удостоверением. Подсчет командировочных расходов как раз происходил с учетом этой документации, соответственно списывание опиралось как раз на этот перечень бумаг.

Но теперь бюрократическая волокита ушла в прошлое, работодатели полностью освобождены от этой участи. Подтверждает этот факт постановление Правительства Российской Федерации, вступившее в силу 29 декабря 2014 года, регистрация документа была проведена под номером 1595. Хотя для тех, кому было удобно пользоваться удостоверениями, не запрещается делать это по старинке и сейчас.

Что подразумевают обновленные требования по оформлению командировки?

- От руководства организации обязательно требуется подтвердить командировку составлением приказа, заверенного собственной подписью.

- В документе указывается сразу несколько важных компонентов: записывается задание для сотрудника, с которым он выезжает из города.

- Попросите сотрудника сохранить билеты и другие проездные, которые подтвердят налоговикам факт того, что командировка имела место быть.

- У работодателя может тотчас возникнуть вопрос - а что если коллега перемещается на собственном авто? Тогда к приказу подкалывается служебная записка, где есть путевые листы, чеки, квитанции.

Еще один немаловажный нюанс - как оформлять командировки за границу? Участь составления командировочного удостоверения никоим образом не касалась выезда за пределы России, и на сегодняшний день тоже ничего не изменилось. Достаточно пометки погранслужбы на соответствующем листе загранпаспорта работника.

Как правильно заполнить командировочное удостоверение, бланк

Если вы все же приняли решение составить командировочное удостоверение, следует придерживаться формы Т-10, которую предприятие может слегка дополнить и даже внести от себя добавочные строки.

Когда сотрудник явится в то место, где проходит его командировка, он должен указать когда приехал, а после когда уехал. Этот простой прием позволит предприятию списать затраты на командировочные.

Если целью работника является посещение сразу нескольких городов или других населенных пунктов, обозначить его передвижение становится сложнее, потому что в удостоверении по закону намечается всегда только 1 конечный пункт.

Как законно решить этот вопрос?

- Выпишите сразу несколько справок, где будут записаны разные города.

- Если эта процедура кажется вам слишком трудоемкой, можно при помощи компьютера добавить недостающие графы.

Чтобы скачать удостоверение по командировке, нажмите активную ссылку.

Скачать образец фиксации данных в командировочной справке можно .

Список документов, позволяющих подтвердить затраты по командировочным

Новые требования по тому, как можно подтвердить и объяснить командировку, указывают на самый основной документ - решение директора предприятия, о чем идет речь в пункте 3 Положения о командировочных выездах. Формат как правильно обозначить бумагу, выбирает сам работодатель. Чаще используют распоряжение или приказ. Приказ может выглядеть в формате № Т-9 от 2004 года. Разрешается самостоятельно разработать бланк, с учетом того, что сюда будут входить положенные графы для заполнения. Записывать упоминание о служебном задании нет необходимости.

А вот что нужно сделать в обязательном порядке - так это занести информацию в журнал, в котором ведется учет работников, отправившихся в командировку. Здесь должны находиться сведения по ФИО респондента, полное название предприятия, которое он представляет в поездке, а также окончательный, планируемый пункт назначения. Там, где указывается командировочная справка, в ее отсутствии поставьте ручкой прочерк. Конкретные даты, когда проходила командировка, фиксируются в табеле учета рабочего времени, формы носят названия Т-12 и Т-13. Во время пребывания сотрудника в командировке всегда проставляется значение К.

Не забудьте по возвращении коллеги из командировки на протяжении первых 3 дней запросить у работника авансовый отчет, где указано, на какие нужды были израсходованы денежные средства. Безусловно одних только слов недостаточно, поэтому заранее предупредите трудящегося о том, что ему придется откладывать чеки, договора и наконец квитанции на оплату жилья, питания, заправки личного транспорта, они понадобятся бухгалтерам.

После того как должным образом оформлен авансовый отчет, его нужно показать в бухгалтерию, с учетом этого документа и создается отчетность относительно бухгалтерского и налогового учета.

Особенности подсчета зарплатных налоговых отчислений с командировочных затрат*

|

Вид расхода |

Страховые взносы и взносы на травматизм |

|

|

Суточные, в том числе при однодневных командировках |

Налогом не облагаются суммы выданных суточных в пределах: — 700 руб. за каждый день командировки по России; — 2500 руб. — при командировках за границу за каждый день загранкомандировки (п. 3 ст. 217 НК РФ, письмо Минфина России от 26.05.2014 № 03-03-06/1/24916). С суточных, выплаченных сверх установленных норм (700 руб. и 2500 руб.), удержите НДФЛ. Сумму превышения отразите в справке 2-НДФЛ с кодом дохода 4800 (письмо Минфина России от 06.10.2009 № 03-04-06-01/256). Если суточные работнику выданы в валюте, то для расчета сверхнормативной выплаты пересчет суточных в рубли сделайте на дату утверждения авансового отчета. Напомним, что авансовый отчет работник по возвращении из командировки обязан представить работодателю в течение трех рабочих дней (письмо Минфина России от 29.12.2014 № 03-04-06/68074) |

Затраты на суточные не облагаются страховыми взносами в размере, установленном локальным нормативным актом вашей организации (п. 2 ст. 9Федерального закона от 24.07.2009 № 212-ФЗ и ст. 20.2 Федерального закона от 24.07.98 № 125-ФЗ). На нормативы, установленные в целях расчета НДФЛ, ориентироваться при расчете взносов не нужно. Принимайте во внимание именно те нормы, которые установлены внутренним приказом по организации |

|

Расходы на проживание |

Расходы на проживание не облагаются НДФЛ в полной сумме, если подтверждены документами (счетами из гостиницы). Если же подтверждения расходов нет, компенсацию не облагайте НДФЛ в пределах: — 700 руб.— за день нахождения в командировке в РФ; — 2500 руб. — за день нахождения в загранкомандировке. С компенсации, выплаченной сверх установленных норм (700 руб. и 2500 руб.), удержите НДФЛ (п. 3 ст. 217 НК РФ) |

Затраты на проживание и проезд не облагаются страховыми взносами, если документально подтверждены билетами, счетами гостиницы (п. 2 ст. 9 Закона № 212-ФЗ и ст. 20.2Закона № 125-ФЗ) Если же расходы не подтверждены, начислите страховые взносы на всю сумму компенсации (письмо Минздравсоцразвития России от 11.11.2010 № 3416-19) |

|

Расходы на проезд работника к месту командировки и обратно |

Не облагаются НДФЛ в полном объеме, если подтверждены документально — билетами, путевыми листами (п. 3 ст. 217 НК РФ). Если же билетов нет, НДФЛ с суммы документально не подтвержденных расходов на проезд удержите после утверждения авансового отчета |

* Если рассчитываются отчисления по единому налогу УСН, выданные командировочные суммы входят в полное значение, но только тогда, когда прилагаются обуславливающие бумаги - приказы руководства, проездные билеты на железнодорожном транспорте, счета, выставленные и оплаченные отелю, где проживал сотрудник, служебные записки. Желание включить в налоговую базу взносы по суточным оформляется путем заполнения нормативного акта, где фиксируются нормы суточных, которые действуют и приняты в определенном пределе для разных стран. Но не нужно ограничиваться одной только принятой величиной суточных, в правах предпринимателя утвердить собственную цифру, главное - подтвердить ее документацией и чеками с поездки.

Командировочный лист - это неформальное название командировочного удостоверения, или формы Т-10, которым нередко пользуются кадровики со стажем. Что же означает этот термин? Обязательно ли оформлять такой документ, и если да, то как?

В действующем российском трудовом законодательстве, регулирующем все вопросы, связанные с командировками, такого понятия, как «командировочный лист», не существует. Более того, другой документ, который и обозначает в современном варианте этот самый лист, а именно командировочное удостоверение, также упразднен в 2015 году. На основании этого удостоверения раньше можно было узнать обо всех перемещениях работника, о сроке командировки и о том, какие организации он посетил. В настоящее время это обязательным не является, но если руководство организации хочет использовать такую документацию, как командировочный лист, запретить это никто не может.

Удостоверение о служебной поездке

Бланк унифицированной формы командировочного листа была утверждена Постановлением Госкомстата России от 05.01.2004 № 1 и называется форма № Т-10. Код по ОКУД — 0301024. Постановлением Правительства РФ от 29.12.2014 № 1595 ее обязательное применение было прекращено. Но при желании руководство компании принимает решение самостоятельно и может закрепить в локальных нормативных актах необходимость ее оформления — случаи использования формы на предприятиях нередки. Такое право работодателям предоставляют статьи 8 и 22 ТК РФ . Одновременно с этим устанавливается порядок оформления удостоверения.

Вне зависимости от того, применяется ли унифицированная форма документа или работодатель разработал и закрепил в Положении о командировках собственный бланк, специалист, который отвечает за кадры, или бухгалтер должны в нем указать такие обязательные реквизиты:

- фамилия, имя и отчество работника, направленного в служебную поездку, его табельный номер;

- город или другой населенный пункт и наименование фирмы, куда работодатель направил сотрудника;

- цель командировки и ее срок в календарных днях (прописать период в датах);

- реквизиты документа, удостоверяющего личность сотрудника;

- отметки с подписью уполномоченного лица о прибытии на место работы и о выбытии оттуда.

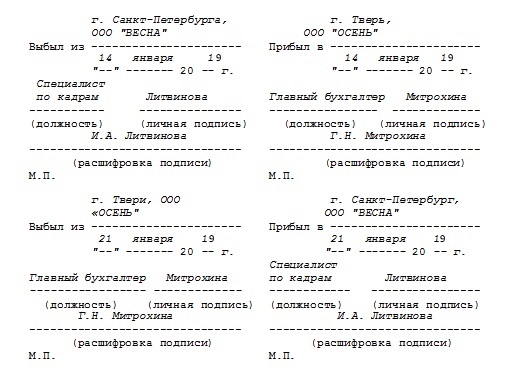

В заполненном виде удостоверение унифицированной формы будет выглядеть так:

Оборотная сторона:

Из образца комадировочного листа видно, что отметки должны быть заверены подписью с расшифровкой должности и Ф.И.О. уполномоченного лица, а также круглой печатью фирмы (если она используется). После прибытия в организацию сотрудник должен сдать лист в бухгалтерию, чтобы подтвердить сроки поездки, вместе с прочими документами. А также оформить отчет о выполненной работе.

Если в организации утверждена другая форма командировочного листа, разработанная самостоятельно, то при ее составлении необходимо учитывать требования, приведенные в локальном нормативном акте, которым она утверждена. Если же утвержденной формы нет, но есть желание использовать бланк, его можно скачать и включить в номенклатуру дел своей организации.

С 2015 года использование формально больше не требуется. Тогда встает вопрос, имеет ли смысл использовать эту форму дальше или целесообразнее будет использовать какие-либо другие документы, чтобы правильно оформить выбытие и прибытие сотрудника. Поэтому следует разобраться в этой проблеме, во избежание возможных претензий со стороны налоговиков.

Командировкой считается рабочая поездка сотрудника, оформленная по установленной форме, в другой географический пункт. Стоит отметить, что понятие командировки относится только к тем работникам, которые большую часть времени трудятся на стационарном месте работы, а если смысл работы сводится к постоянным разъездам, это не будет считаться командировкой.

Первым и последним днями командировки считаются день отбытия и приезда транспорта (автобуса, теплохода или другого), на котором перемещается командированный сотрудник.

В процессе поездки сотрудник несет определенные расходы. Согласно Трудовому Кодексу организация должна компенсировать их ему. К ним относятся проезд, оплата проживания, суточные, сотовая связь, оплата визы и прочие.

Закон не ограничивает размер суточных, но малый бизнес обычно обходится суммой семьсот рублей, так как все что выше этой суммы облагается . Если этот лимит превышен, то расчет налога ведется на ближайшую дату выдачи сотруднику зарплаты и перед этим должен быть учрежден авансовый отчет. Это связано с тем, что работник во время командировки мог потратить как больше выданной подотчет суммы, так и не до конца ее израсходовать.

До отмены удостоверений процедура оформления рабочей поездки выглядела так:

- Создавалось служебное задание (Т-10а) с основными параметрами (цель, место, даты).

- На его основании руководитель оформлял приказ, которым подчиненному предписывалось отправляться к месту выполнения задания.

- Затем выдавалось командировочное удостоверение, по которому бухгалтер выделял деньги подотчет.

- По возвращении работник отчитывался за деньги с помощью авансового отчета (сдается в течение 3 дней по прибытии) и подтверждающих расходы квитанций. А за проделанную работу с помощью отчета о командировке и записей о прибытии-выбытии в удостоверении.

По сути многие параметры дублируются в этих формах, что вероятно послужило причиной для их упразднения.

Как заполнить командировочное удостоверение: образец

Командировочное удостоверение представляет собой первичный документ с общей информацией о перемещениях командировочного лица, удостоверенный соответствующими должностными лицами. Начиная с 1 апреля 2004 оно заполнялось по форме Т-10. Но с 8 января 2015 правительство избавило бизнес от необходимости использовать эту форму в документообороте. Вместе с ним были отменены и служебное задание и отчет о командировках. Отныне командировочное удостоверение больше не может использоваться для подтверждения командировочных расходов.

Тем не менее, если на то есть причины, то организация может продолжать ее использовать. Это нужно прописать в соответствующем внутреннем акте предприятия. Например, в распространенном «Положении о командировках». Также организация может изменять в этой форме в случае необходимости.

Выдачей данного документа командированному могут заниматься разные сотрудники (кадровик, бухгалтер, секретарь, менеджер и другие). Руководителю имеет смысл назначить приказом ответственного за выдачу удостоверения. Лучше, если это будет сотрудник, заинтересованный в получении данных из удостоверения. Например, кадровик, который ведет учет рабочего времени.

Заполненная форма выглядит следующим образом:

В первой части отражаются следующие подробности:

- название и некоторые реквизиты организации

- город и организация, куда направляется работник

- ФИО командировочного, серия и номер паспорта, должность, подразделение, где он трудится и цель его поездки

- с какого числа начинается и заканчивается командировка, а также ее общая продолжительность

- – это номер, присваиваемый организации Росстатом

- ОКУД – код данной формы в классификаторе бухгалтерской документации

- номер документа это номер записи в журнале и дата этой записи

- табельный номер – этот уникальный номер выделяется каждому работнику и после его увольнения нигде больше не используется

Возможны случаи, когда служащего отправляют сразу в несколько мест, но в шапке формы предусмотрена строка только для одного пункта назначения. В такой ситуации нужно самостоятельно добавить необходимое количество строк в форме для каждой организации. Это можно было делать еще до отмены командировочных удостоверений, ведь согласно ФЗ о бухучете и письмам Роструда изменять первичку по необходимости является правом фирмы.

Во второй части (на оборотной стороне) формы ставятся отметки с датами о выбытии-прибытии работника с соответствующими подписями отправляющей и принимающей сторон.

Документ может также заверяться печатью (если она используется).

В случае если будут допущены ошибки в командировочном удостоверении, это будет внутренним делом организации. Контролирующие органы больше не вправе спрашивать этот документ.

Как оформить командировку без применения командировочного удостоверения

В текущий момент для оформления командировки достаточно только приказа руководителя (Т-9) и авансового отчета по прибытии (форма N АО-1).

В случае, если организация решила больше не пользоваться упраздненными формами, то нужно зафиксировать от командировочных удостоверений. Из локального акта, каким может быть «Положение о командировках», следует убрать все упоминания об этих формах. И соответственно прописать, что теперь для всех этих целей используется приказ о направлении служащего в командировку. Но так как в приказе нет строки о цели поездки, то организацией следует самостоятельно разработать и утвердить модифицированную форму Т-9, где будет предусмотрена эта особенность (для большинства первичных документов это допустимо).

Также в локальном акте нужно зафиксировать размер суточных, порядок признания и возмещения расходов. В том числе и как должна подтверждаться поездка работника на своей машине.

Информация о выбытии сотрудника в рабочую поездку ранее упоминалась в специальном журнале, где была особая графа для номера удостоверения. Теперь там можно ставить прочерк или не заполнять вовсе.

Как подтверждать расходы в 2017 году

Служебную поездку нужно подтверждать проездными билетами (например, авиабилеты, билеты на поезд и прочие) к пункту назначения и обратно. Если работник их потерял, то следует обратиться в транспортную компанию для получения копии. Также нужны все чеки и квитанции на гостиницу, съем квартиры, оплату связи и остальные расходы.

В случае когда служащий отправился в командировку на своем авто, то по приезду обратно ему нужно подать служебную записку с датами прибытия-выбытия и подтверждающие документы (кассовые чеки на ГСМ, парковочная квитанция, и прочее).

Обоснование расходов для целей налогообложения

В настоящее время нужны только соответствующие квитанции и авансовый отчет для подтверждения расходов. Если нет квитанций, то придется на эти суммы начислить НДФЛ. Что касается командировочных удостоверений, то суды и раньше признавали, что они не нужны, так как нет такого требования в Налоговом Кодексе.

По ситуация аналогичная. Если есть все чеки, то они не начисляются. До 2015 удостоверение требовалось прилагать к авансовому отчету и могли возникнуть сложности, если его нет.

При расчете базы по налогу на прибыль командировочные признаются расходами, связанными с производством и реализацией. Эти расходы принимаются к учету на дату принятия авансового отчета. До 2015 года удостоверения были нужны для включения командировочных в состав расходов.

Все расходы на поездку должны быть обоснованы экономически. Для этого достаточно, чтобы цель поездки, указанная в приказе, была направлена на получение . Налоговики до 2015 года сами признавали, что в этом плане приказ и командировочное удостоверение по сути дублируют друг друга.

Таким образом, закон однозначно позволяет обойтись без командировочных удостоверений. И это серьезно упрощает документооборот, особенно для малого бизнеса. Но для более крупных предприятий может быть полезным сохранить эту форму для более полного контроля над перемещениями персонала.

Напишите свой вопрос в форму ниже