Сроки хранения документов. Справочная информация: "Сроки хранения документов организаций" (Материал подготовлен специалистами КонсультантПлюс) Срок хранения документов по делопроизводству

Росархив подготовил поправки в перечень типовых управленческих архивных документов. Важные изменения касаются сроков хранения различных документов компаний.

Изменения затронут сроки хранения кадровой документации. А именно:

графики отпусков нужно будет хранить 3 года (сейчас 1 год);

документы о дисциплинарных взысканиях – 3 года вместо 5 лет;

заявки о потребности в привлечении иностранных работников – 1 год.

Помимо этого отдельные сроки хранения будут установлены для:

заявлений работников о выдаче документов, связанных с работой, и их копий (срок хранения 1 год);

уведомлений, предупреждений работников(ам) работодателем (3 года).

Также планируется откорректировать сроки хранения и иных документов:

налоговые декларации (расчеты) будут храниться 6 лет, а не 5 лет как сейчас;

реестр сведений о доходах физлиц - 5 лет вместо 75 лет;

счета-фактуры - 5 лет вместо 4 лет.

Сколько лет хранить бухгалтерскую документацию

Сколько хранить первичные документы, отчеты по налогам, счет-фактура, база данных по бухучету? Как хранить и уничтожить документы. Росархив. Ответственность за хранение документов. ПЕРЕЧЕНЬ ТИПОВЫХ УПРАВЛЕНЧЕСКИХ ДОКУМЕНТОВ, ОБРАЗУЮЩИХСЯ В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ, С УКАЗАНИЕМ СРОКОВ ХРАНЕНИЯ Федеральная архивная служба России Правила хранения документов в бухгалтерии.

Возникает вопрос, сколько лет хранить бухгалтерские документы

.

По одним документам - 5 лет

.

А с другой стороны так называемая "глубина" налоговой проверки - 3 года

.

Вместе с тем, в части 1 Закона от 6 декабря 2011 № 402-ФЗ сказано, что первичные учетные документы, регистры бухучета, бухгалтерскую отчетность, а также аудиторские заключения о ней нужно хранить в течение того периода, который установлен правилами архивного дела. Но не менее пяти

лет

. Сроки же хранения типовых архивных документов определены в перечне, утвержденном приказом Минкультуры России от 25 августа 2010 № 558.

Чтобы не быть наказанными за нарушение правил, установленных Законом от 6 декабря 2011 № 402-ФЗ, храните налоговые декларации, расчеты, регистры и другие документы как минимум пять лет. Дольше – лишь те, для которых законодательством установлен больший срок.

Упакованные в опечатанные мешки копии использованных бланков строгой отчетности (корешков), подтверждающих суммы принятых наличных денежных средств, храните не менее пяти лет. После того как закончится этот срок и пройдет хотя бы один месяц со дня последней инвентаризации, копии использованных бланков можно уничтожить на основании акта об их списании. Такие правила установлены в пункте 19 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359.

к меню

Сроки хранения КАДРОВОЙ документации

Сроки, в течение которых хранят документы по личному составу, указаны в статье 22.1 Закона от 22 октября 2004 г. № 125-ФЗ и перечне, утвержденном приказом Минкультуры России от 25 августа 2010 г. № 558. Началом срока хранения документов считается 1 января года, следующего за годом, в котором их составили (абз. 4 п. 1.4 перечня, утвержденного приказом Минкультуры России от 25 августа 2010 г. № 558).

Приказы о приеме на работу, переводе, увольнении и другие приказы по личному составу в общем случае нужно хранить не менее 75 лет, если они созданы до 2003 года. Если указанные документы созданы после 2003 года, то их нужно хранить не менее 50 лет.

Трудовые договоры, личные карточки и личные дела сотрудников также нужно хранить в течение 75 лет, если они созданы до 2003 года, или в течение 50 лет, если они созданы после 2003 года. Любые документы по личному составу, которые образовались в период госслужбы, не являющейся государственной гражданской службой, нужно хранить 75 лет независимо от даты их создания.

Срок, в течение которого нужно хранить документы, подтверждающие, что сотрудник получил образование за счет организации, обусловлен требованиями налогового законодательства. Дело в том, что пунктом 3 статьи 264 Налогового кодекса РФ установлено, что для списания данных затрат в уменьшение налогооблагаемой прибыли организация должна хранить все подтверждающие обучение документы (договор с образовательным учреждением, приказ руководителя о направлении сотрудника на обучение, акт об оказании услуг, диплом, аттестат, сертификат и т. п.). Их срок хранения ограничивается сроком действия договора обучения и одним годом работы сотрудника, но не менее четырех лет.

В перечне, утвержденном приказом Минкультуры России от 25 августа 2010 г. № 558, кроме документов по личному составу, поименованы и прочие документы. Они сгруппированы в разделы в зависимости от сферы их применения.

Правила трудового распорядка храните даже после замены их новыми. Срок хранения – один год. Годичный срок хранения установлен и для графиков отпусков.

Табели учета рабочего времени храните пять лет. А при тяжелых, вредных и опасных условиях труда – 75 лет.

Началом срока хранения документов

считайте 1 января года, следующего за тем, в котором они были составлены (приняты к учету) (абз. 4 п. 1.4 перечня, утвержденного приказом Минкультуры России от 25 августа 2010 № 558). Например, если документ составлен в 2017 году, то срок хранения начинает исчисляться с 1 января 2018 года. Из этого правила есть два исключения.

Регистры, необходимые для вычета НДС. В частности, книга покупок и книга продаж, а также журналы учета выставленных и полученных счетов-фактур. Начало срока их хранения определяйте с даты последней записи в них. Это следует из пункта 13 раздела II приложения 3, пункта 24 раздела II приложения 4, пункта 22 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 № 1137.

Документы, которые подтверждают первоначальную стоимость амортизируемого имущества. Срок хранения для них считается с момента, когда перестали начислять амортизацию (письмо Минфина России от 26 апреля 2011 № 03-03-06/1/270).

Итак, течение четырехлетнего срока начинается после отчетного (налогового) периода, в котором документ последний раз использовался для составления налоговой отчетности, исчисления и уплаты налогов.

Например, для документов, подтверждающих первоначальную стоимость ОС, отсчет срока хранения начнется после того, как стоимость основного средства перестанет учитываться в «прибыльных» расходах через механизм амортизации. Т.е. когда ОС будет полностью самортизировано, ликвидировано или продано (Письмо Минфина от 12.02.2016 № 03-03-06/1/7604).

к меню

В случае утери документов, налогоплательщик обязан их восстановить за четыре предшествующих года

Если компания утратила первичку в результате затопления, то документы она обязана восстановить. В том числе и за истекшие четыре года, а не только за 2011 год. Об этом напомнили специалисты Минфина России в письме от 11.08.11 № 03-02-07/1-288 .

В котором ссылаются на положения пункта 5 . В котором сказано, что в ходе налоговой проверки инспекторы не вправе требовать у компании документы, которые ранее уже были представлены в инспекцию (в ходе камеральной или выездной проверки). Исключение составляют те бумаги, которые ранее были представлены в виде подлинников, но были возвращены налоговиками, а затем компания их утратила вследствие обстоятельств непреодолимой силы.

Еще одно основание для восстановления документов - срок хранения документов, необходимых для расчета налогов, составляет четыре года. Об этом сказано в подпункте 8 пункта 1 статьи 23 Налогового кодекса РФ.

Как восстановить утерянный документ

Формально порядок действий такой:

Издайте приказ о назначении комиссии по расследованию причин пропажи налоговой декларации.

Проведите расследование пропажи документа. Получите от сотрудников, ответственных за его сохранность, письменные объяснения - докладные записки.

По результатам расследования составьте акт. В нем укажите причины пропажи документа, мероприятия, которые нужно провести для восстановления.

На основании первичных документов и налоговых регистров восстановите документ.

Подпишите его у сотрудника, который сегодня уполномочен это делать. Даже если в то время, когда первоначально составляли документ, его должен был подписывать другой сотрудник.

Сделайте на декларации надпись "Дубликат". На практике коллеги редко соблюдают такой порядок. По данным учета они заполняют декларацию заново, если она не сохранилась в учетной программе.

Сколько лет надо хранить первичку, которая подтверждает убыток в декларации по налогу на прибыль

В Налоговом кодексе сказано: документы, которые подтверждают убыток, надо хранить в течение всего того периода, пока убыток уменьшает базу по налогу на прибыль. Это 10 лет максимум. Плюс еще четыре года после того, как убыток будет погашен.

Но что относится к документам по убыткам? Только декларации прошлых лет или вся первичка?

Минфин России настаивает: хранить надо все первичные документы (письмо от 23.04.2009 № 03-03-06/1/276).

к меню

СРОКИ ХРАНЕНИЯ РАЗНЫХ ДОКУМЕНТОВ

(таблица)

Срок, в течение которого нужно хранить документы организации и ИП, зависит от их вида. Если уничтожите бумаги раньше, компании грозят штрафы и доначисления.

к меню

Организация и правила хранения бухгалтерских и иных документов

Для хранения бухгалтерских документов нужно оборудовать специальные помещения, сейфы или шкафы (п. 6.2 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105). Требования к устройству таких хранилищ приведены в Правилах, утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Бланки строгой отчетности хранят в сейфах, металлических шкафах или в специальных помещениях, позволяющих обеспечить их сохранность (п. 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359). Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним документами собирают в хронологическом порядке и переплетают.

Документы с грифом «коммерческая тайна» хранят в сейфах.

Остальные документы можно хранить в специальных помещениях или в закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Примечание

: Пункты 6.2–6.4 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105, и пунктов 3.2 и 3.6 Положения, утвержденного постановлением ФКЦБ России от 16 июля 2003 № 03-33/пс.

Бухгалтерские документы организация вправе хранить в электронной форме

По законодательству о бухучете первичные и сводные учетные документы можно составлять на бумажных носителях или в электронном виде (ч. 5 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ). Регистры налогового учета также можно вести на бумажных носителях, в электронном виде и (или) на любых машинных носителях (). Наконец, налоговые декларации (расчеты) можно, а в некоторых случаях нужно сдавать в электронном виде (ст. 80 НК РФ).

А раз первичку, документы бухгалтерского и налогового учета, а также налоговые декларации (расчеты) можно составлять в электронном виде, то и хранить их можно в таком же формате. Распечатывать не обязательно. Единственное условие – такие документы должны быть заверены по всем правилам электронной подписью.

Примечание

: Письма Минфина России от 22 августа 2012 № 03-02-07/1-202 и от 24 июля 2008 № 03-02-07/1-314.

По требованию контролирующих ведомств, в том числе налоговой инспекции, копии электронных документов придется распечатать и заверить собственноручно, прежде чем передать на проверку (п. 1 ст. 252, п. 1 ст. 93 НК РФ). Данный вывод основан на положениях части 6 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ, статей 313 и 314 Налогового кодекса РФ.

Для организации хранения документов в электронной форме применяйте Положение, утвержденное письмом Минфина СССР от 29 июля 1983 № 105 (в части, не противоречащей законодательству), и Правила, утвержденных приказом Минкультуры России от 31 марта 2015 № 526. Делайте так до утверждения федерального стандарта бухучета, устанавливающего требования к документам и документообороту в бухучете. Об этом сказано в информации Минфина России № ПЗ-13/2015.

Передавать текстовые электронные документы для хранения в архив организации следует в формате PDF/A. Не реже одного раза в пять лет проверяйте, в каком состоянии находятся носители электронных документов и могут ли воспроизводиться сами документы. Таковы требования пунктов 2.31 и 2.32 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

к меню

Уничтожение документов

Когда срок хранения документов истекает, их следует уничтожить (п. 2.3 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 № 526). Документировать уничтожение документов выгодно для самой организации. Ведь акты об уничтожении могут понадобиться при проверках или судебных делах, если у организации потребуют представить какие-либо документы. Порядок уничтожения прописан в пунктах 4.6–4.13 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Выбирает документы для уничтожения экспертная комиссия. В экспертную комиссию могут входить сотрудники организации (секретарь, бухгалтер, делопроизводитель и др.).

Уничтожение выбранных документов нужно оформить актом по форме (.xls 35Кб)

из приложения 21 к Правилам, утвержденным приказом Минкультуры России от 31 марта 2015 № 526. В акте напишите реквизиты всех документов. Однородные документы можно указывать под общим заголовком. Отметьте крайние даты однородных документов. Например, «авансовые отчеты за 2009 г., крайние даты – 20.01.2009–01.12.2009».

Организация может уничтожить документы следующими способами

передать на переработку (утилизацию). Передачу документов на переработку (утилизацию) оформите накладной, указав в ней дату передачи, вес и количество бумаг;

самостоятельно уничтожить документы – сжечь, измельчить шредером, выбросить и т. д.

Выбранный способ уничтожения нужно указать в акте.

к меню

Штрафы и Ответственность за нарушение правил и сроков хранения документов

Если нет бухгалтерских документов, например, потеряли, – это грубое нарушение правил учета доходов и расходов. Организации грозит штраф 10 000 руб. по Налогового кодекса РФ. Такое же наказание будет, если не соблюдать порядок и срок хранения документов.

Если же нехватка документов привела к занижению налоговой базы, налогоплательщику грозит штраф в размере 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб.

К должностному лицу могут применить такие меры наказания:

штраф от 5000 до 10 000 руб. – за первое нарушение;

от 10 000 до 20 000 руб. или дисквалификация на срок от года до двух лет – за повторное нарушение.

Такие санкции предусмотрены за грубое нарушение требований к бухучету, в том числе к бухгалтерской отчетности, Кодекса РФ об административных правонарушениях.

Сохранность документов не оставлена без внимания и в уголовном законодательстве. На основании пункта 1 статьи 325 Уголовного кодекса РФ похищение, уничтожение, повреждение или сокрытие официальных документов из личной заинтересованности может быть наказано лишением свободы на срок до одного года. Но, разумеется, правоохранительным органам придется доказать такую заинтересованность.

к меню

Какие сроки временного хранения архивных документов установлены Федеральным законом от 02.03.2016 № 43-ФЗ? В чем отличие временного хранения архивных документов от временного хранения документов Архивного фонда РФ?

Документы по личному составу – это архивные документы, отражающие трудовые отношения работника с работодателем. Федеральным законом от 02.03.2016 № 43-ФЗ «О внесении изменений в Федеральный закон «Об архивном деле в Российской Федерации» (далее – Федеральный закон № 43-ФЗ) были установлены сроки временного хранения таких документов. Каковы эти сроки? В чем отличие временного хранения архивных документов от временного хранения документов Архивного фонда РФ? Каковы особенности хранения документов в архиве учреждения? В каком порядке уничтожаются документы в связи с истечением срока их хранения? Как происходит передача документов в государственные или муниципальные архивы? Ответы на эти вопросы вы найдете в представленной статье.

Об обязанности обеспечивать сохранность архивных документов

Согласно ст. 3 Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» (далее – Федеральный закон № 125-ФЗ) архивный документ – это материальный носитель с зафиксированной на нем информацией, который имеет реквизиты, позволяющие его идентифицировать, и подлежит хранению в силу значимости указанных носителя и информации для граждан, общества и государства. Документы Архивного фонда РФ – архивные документы, прошедшие экспертизу ценности документов, поставленные на государственный учет и подлежащие постоянному хранению.

На основании ч. 1 ст. 17 Федерального закона № 125-ФЗ обязанность по обеспечению сохранности архивных документов, в том числе документов по личному составу, распространяется:

на государственные органы;

на органы местного самоуправления;

на организации;

на граждан, занимающихся предпринимательской деятельностью без образования юридического лица.

Государственные органы, органы местного самоуправления муниципального района, городского округа и внутригородского района обязаны создавать архивы для хранения, комплектования, учета и использования образовавшихся в процессе их деятельности архивных документов (ч. 1 ст. 13 Федерального закона № 125-ФЗ).

К сведению

Архив – структурное подразделение учреждения, осуществляющее комплектование, учет, хранение и использование архивных документов (ГОСТ Р 7.0.8-2013 «Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения», утвержденный Приказом Росстандарта от 17.10.2013 № 1185-ст). Нормативно-методическим документом, определяющим деятельность архива, являются Основные правила работы архивов организаций (одобрены Решением Коллегии Росархива от 06.02.2002).

В целях обеспечения единых принципов организации хранения, комплектования, учета и использования архивных документов государственные органы, органы местного самоуправления и организации должны руководствоваться в работе с архивными документами законодательством РФ (в том числе правилами, установленными специально уполномоченным Правительством РФ федеральным органом исполнительной власти), законодательством субъектов РФ и муниципальными правовыми актами (ч. 5 ст. 14 Федерального закона № 125-ФЗ). К упомянутым правилам относятся, в частности, Правила организации хранения, комплектования, учета и использования документов Архивного фонда РФ и других архивных документов в органах государственной власти, органах местного самоуправления и организациях .

Сохранность архивных документов обеспечивается в течение сроков их хранения, установленных федеральными законами, иными нормативными правовыми актами РФ, а также перечнями документов, предусмотренными ч. 3 ст. 6 и ч. 1 ст. 23 названного закона.

Частью 3 ст. 6 Федерального закона № 125-ФЗ предусмотрено, что перечни типовых архивных документов с указанием сроков их хранения, а также инструкцию по применению этих перечней утверждает специально уполномоченный Правительством РФ федеральный орган исполнительной власти. В настоящее время действуют:

Перечень подготовлен в соответствии с Федеральным законом № 125-ФЗ с учетом положений других федеральных законов и иных нормативных правовых актов РФ, регламентирующих состав и сроки хранения отдельных видов документов. Можно предположить, что после внесения поправок в Федеральный закон № 125-ФЗ будут внесены изменения и в данный перечень.

Напомним, что кадровой документации в Перечне отведены разд. 7 «Трудовые отношения» и 8 «Кадровое обеспечение». Кроме того, некоторые кадровые документы фигурируют в иных разделах данного перечня. Например, штатная расстановка, должностные инструкции указаны в п. 1.2 «Организационные основы управления» разд. 1 «Организация системы управления».

В зависимости от значимости документов возможны:

постоянное хранение документов Архивного фонда РФ;

временное хранение архивных документов;

временное хранение документов Архивного фонда РФ.

Постоянное хранение документов Архивного фонда РФ предполагает хранение таких документов без определения срока (бессрочное хранение) (п. 12 ст. 3 Федерального закона № 125-ФЗ).

Временное хранение архивных документов осуществляется до их уничтожения в течение сроков, предусмотренных нормативными правовыми актами (п. 13 ст. 3 Федерального закона № 125-ФЗ).

Что касается временного хранения документов Архивного фонда РФ, в соответствии с п. 14 ст. 3 Федерального закона № 125-ФЗ это хранение данной категории документов до их передачи на постоянное хранение. Порядок такой передачи установлен ст. 21 Федерального закона № 125-ФЗ.

По правилам ч. 1 ст. 21 Федерального закона № 125-ФЗ документы Архивного фонда РФ, находящиеся в государственной или муниципальной собственности, по истечении сроков их временного хранения в государственных органах, органах местного самоуправления либо государственных и муниципальных организациях передаются на постоянное хранение в соответствующие государственные и муниципальные архивы.

Правильно организовать хранение документов во время делопроизводства, а также при их подготовке к архивному хранению поможет номенклатура дел. Номенклатура дел представляет собой систематизированный перечень наименований дел, заводимых в делопроизводстве организации, с указанием сроков их хранения по установленной форме (п. 3.4.1 Основных правил работы архивов организаций). Форма номенклатуры дел приведена в приложении 7 к правилам.

Номенклатура дел используется при проведении экспертизы ценности документов, а также для определения сроков хранения дел, содержащих документы временного хранения (п. 2.3.3 Основных правил работы архивов организаций).

В силу п. 3.4.3 Основных правил работы архивов организаций номенклатура дел является основой для составления описей дел постоянного и временного (свыше 10 лет) хранения и основным учетным документом в делопроизводстве, а в архиве организации используется для учета дел временного (до 10 лет включительно) хранения. Закрепленная в номенклатуре схема систематизации дел может быть использована при разработке схемы картотеки на исполненные документы.

О сроках временного хранения документов по личному составу

Сроки временного хранения документов Архивного фонда РФ до их передачи на постоянное хранение установлены в ст. 22 Федерального закона № 125-ФЗ. До внесения изменений в пп. «б» п. 4 данной статьи для документов по личному составу был предусмотрен срок временного хранения до их поступления в государственные и муниципальные архивы – 75 лет. Однако согласно поправкам, внесенным Федеральным законом № 43-ФЗ, данная норма из текста пп. «б» п. 4 ст. 22 Федерального закона № 125-ФЗ была исключена. Теперь срокам временного хранения документов по личному составу посвящена отдельная статья – ст. 22.1.

Отметим, что Федеральным законом № 43-ФЗ предусмотрено снижение срока хранения документов по личному составу с 75 до 50 лет.

Правда, такое новшество не распространяется на документы по личному составу:

созданные до 2003 года;

образовавшиеся в связи с прохождением гражданами государственной службы, не являющейся государственной гражданской службой.

Итак, в зависимости от даты создания документы хранятся:

Документы по личному составу, созданные

До 2003 года (п. 1 – 3 ч. 1 ст. 22.1 Федерального закона № 125-ФЗ)

Начиная с 2003 года (п. 1 – 3 ч. 2 ст. 22.1 Федерального закона № 125-ФЗ)

В государственных органах, органах местного самоуправления и организациях, выступающих источниками комплектования государственных и муниципальных архивов архивными документами

В течение 75 лет со дня создания с проведением экспертизы ценности документов после истечения указанного срока хранения

В течение 50 лет со дня создания с проведением экспертизы ценности документов после истечения указанного срока хранения

В государственных и муниципальных архивах, в которые поступают документы по личному составу ликвидированных государственных органов,

С даты поступления и до истечения 75 лет со дня создания с проведением экспертизы ценности документов

С даты поступления и до истечения 50 лет со дня создания с проведением экспертизы ценности документов после

органов местного самоуправления, государственных, муниципальных и негосударственных организаций

после истечения указанного срока хранения

истечения указанного срока хранения

В иных организациях

Не менее 75 лет со дня создания

Не менее 50 лет со дня создания

На основании ч. 3 ст. 22.1 Федерального закона № 125-ФЗ документы по личному составу, образовавшиеся в связи с прохождением гражданами государственной службы, не являющейся государственной гражданской службой, хранятся:

в государственных органах, в которых граждане проходили государственную службу, не являющуюся государственной гражданской службой, – в течение 75 лет после прекращения государственной службы с проведением экспертизы ценности документов после истечения указанного срока хранения;

в государственных архивах, в которые поступают документы по личному составу ликвидированных государственных органов, названных в п. 1 ч. 3, – с даты поступления и до истечения 75 лет с даты прекращения государственной службы с проведением экспертизы ценности документов после истечения обозначенного срока хранения.

Хранение документов в архиве учреждения

Документация постоянного и долговременного хранения, завершенная делопроизводством, должна передаваться для хранения в архив учреждения.

В силу п. 3.7.2 Основных правил работы архивов организаций в учреждении в каждом структурном подразделении ежегодно должны составляться описи под непосредственным методическим руководством архива. По этим описям документы передаются в архив. Описи, сформированные структурными подразделениями, служат основой для подготовки сводной описи дел учреждения, которую готовит архив и по которой он сдает дела на постоянное хранение.

К сведению

Архивная опись – это архивный справочник, содержащий систематизированный перечень единиц хранения архивного фонда, коллекции и предназначенный для их учета и раскрытия содержания (п. 3.7.1 Основных правил работы архивов организаций). Описи составляются отдельно:

на дела постоянного хранения;

на дела временного (свыше 10 лет) хранения;

на дела по личному составу;

на дела, состоящие из документов, характерных только для данного учреждения (судебные, следственные дела, научные отчеты по темам и т. п.).

Описи дел структурных подразделений составляются по установленной форме (приложение 12 к Основным правилам работы архивов организаций) в трех экземплярах и представляются в архив учреждения через год после завершения дел в делопроизводстве.

Передача документации в архив осуществляется по графику, составленному архивом, согласованному с руководителями структурных подразделений, передающих документы в архив, и утвержденному руководителем учреждения.

Документацию временного хранения (до 10 лет) на хранение в архив учреждения передавать не следует. Пунктом 3.3.2 Основных правил работы архивов организаций предусмотрено, что такая документация хранится в подразделениях и по истечении сроков хранения подлежит уничтожению.

К сведению

Комплектование архива учреждения осуществляется за счет документации, отобранной экспертной комиссией.

Постоянно действующая в учреждении экспертная комиссия на основании критериев ценности документов осуществляет их отбор на хранение в архиве учреждения (проводит экспертизу их ценности). Архив проводит экспертизу ценности документов при отборе их на постоянное хранение под методическим руководством соответствующего государственного или муниципального архива (п. 2.3.4 Основных правил работы архивов организаций).

Уничтожение документов в связи с истечением срока их хранения

Акты о выделении дел к уничтожению оформляются после составления архивных описей дел постоянного и временного сроков хранения. Описи дел и акты должны рассматриваться экспертной комиссией в едином комплексе и утверждаться руководителем учреждения (п. 3.7.24 Основных правил работы архивов организаций).

После утверждения описей учреждения разрешается уничтожение дел с временными сроками хранения за период времени, соответствующий утвержденным описям.

Уничтожение дел оформляется актом о выделении к уничтожению дел, не подлежащих хранению, утверждаемым руководителем учреждения. Форма акта приведена в приложении 4 к Основным правилам работы архивов организаций.

Отобранные к уничтожению и включенные в акты дела передаются на уничтожение в установленном порядке. Использование этих документов для хозяйственных нужд запрещено.

Согласно п. 2.4.7 Основных правил работы архивов организаций дела, подлежащие уничтожению, передаются на переработку (утилизацию). Передача оформляется приемо-сдаточной накладной, в которой указываются дата передачи, количество сдаваемых дел и вес бумажной макулатуры. Погрузка и вывоз на утилизацию должны осуществляться под контролем сотрудника, ответственного за обеспечение сохранности документов архива.

Передача документов в государственные или муниципальные архивы

В соответствии с ч. 2 ст. 23 Федерального закона № 125-ФЗ учреждения должны обеспечивать отбор, подготовку и передачу документов в государственные или муниципальные архивы согласно правилам, установленным специальным уполномоченным Правительством РФ федеральным органом исполнительной власти.

Итак, документы учреждения, относящиеся к документам Архивного фонда РФ, должны быть своевременно сданы в государственные или муниципальные архивы. Названные документы принимаются от учреждений государственным и муниципальным архивами, организацией Российской академии наук в соответствии с планом-графиком, который утверждается руководством архива по согласованию с учреждением (п. 4.4.1 Правил). Внеплановый прием документов Архивного фонда РФ, а также архивных документов, сроки временного хранения которых не истекли, осуществляется при ликвидации учреждения или в случае угрозы сохранности архивных документов.

Архивные документы принимаются в государственный и муниципальный архивы, организацию Российской академии наук в упорядоченном состоянии с соответствующим научно-справочным аппаратом и страховыми копиями на особо ценные и уникальные документы.

Обратите внимание

Работы, связанные с отбором, подготовкой и передачей архивных документов на постоянное хранение, в том числе с их упорядочением и транспортировкой, выполняются за счет средств учреждения, передающего указанные документы.

Документы Архивного фонда РФ должны быть приняты в государственный и муниципальный архивы, организацию Российской академии наук по утвержденным экспертно-проверочной комиссией (ЭПК) описям дел, документов, документы по личному составу – по согласованным ЭПК описям дел, документов, архивные документы с неистекшими сроками временного хранения – по сдаточным описям.

Прием архивных документов оформляется актом приема-передачи документов на хранение, составляемым в двух экземплярах. Один экземпляр остается в архиве, другой – в учреждении. Вместе с архивными документами в архив передаются три экземпляра описи дел, документов. Дальнейшее хранение документов Архивного фонда РФ осуществляется государственными или муниципальными архивами.

В заключение отметим, что на основании ст. 27 Федерального закона № 125-ФЗ за нарушение законодательства об архивном деле в РФ, в том числе за уничтожение документов в нарушение установленных Перечнем сроков хранения документов, юридические лица, а также должностные лица и граждане несут гражданско-правовую, административную и уголовную ответственность, предусмотренную законодательством РФ.

Так, согласно ст. 13.20 КоАП РФ нарушение правил хранения, комплектования, учета или использования архивных документов влечет предупреждение или наложение административного штрафа:

на граждан – в размере от 100 до 300 руб.;

на должностных лиц – от 300 до 500 руб.

Утверждены Приказом Минкультуры РФ от 31.03.2015 № 526 в соответствии с п. 2 ч. 1 ст. 4, ч. 5 ст. 14 Федерального закона № 125-ФЗ, п. 5.2.4 Положения о Министерстве культуры РФ, утв. Постановлением Правительства РФ от 20.07.2011 № 590.

Утвержден Приказом Минкультуры РФ от 25.08.2010 № 558.

Утвержден Приказом Минкультуры РФ от 31.07.2007 № 1182.

Утвержден Главархивом СССР от 15.08.1988.

Правила организации хранения, комплектования, учета и использования документов Архивного фонда РФ и других архивных документов в государственных и муниципальных архивах, музеях и библиотеках, организациях Российской академии наук, утв. Приказом Минкультуры РФ от 18.01.2007 № 19.

Жизнедеятельность ни одной организации, фирмы, предприятия, и даже государства невозможна без налаженного документооборота. Документы, как и необходимость их перемещения, создания или получения до возврата, окончания срока действия или прикрепления к делу, прочно вошли в жизнь человека с момента появления письменности. Сохранившиеся еще с древнейших времен, они подтверждают документирование разных сфер жизни отдельных личностей или государственных дел.

История делопроизводства в России

Первыми документами, которые фиксировали жизнь древнерусского государства, были летописи. Они повествовали о договорах, которые заключались между Русью и Византией, отражали исторические события. Также дипломатические отношения отмечались в грамотах. Помимо этого в них же говорилось о разных соглашениях, преимущественно между купцами. Грамоты в зависимости от цели могли быть судными и указными.

Все документы писались на пергаменте, который в то время считался очень дорогим материалом. Вплоть до окончания периода феодальной раздробленности Руси о понятии делопроизводства как системе было рано говорить.

История делопроизводства в Российском государстве состоит из периодов: дореволюционного, советского и постсоветского.

Дореволюционное

Дореволюционное делопроизводство сложилось в XVI — начале XX веков. Данный этап в свою очередь разделяется на несколько периодов:

Приказное делопроизводство начало складываться после формирования централизованного Русского государства. Оно велось в избах (приказной, губной, земской) дьяками. Сама система же сложилась в приказах — центральных учреждениях. Отсюда и идет название периода. Отличительной особенностью приказного делопроизводства считается появление отдельного “штата” людей, которые занимались подготовкой проектов, наведением справок, организацией хранения бумаг, переписыванием черновиков набело.

Коллежское делопроизводство сложилось после реформы центрального управления. В коллегиях стали применять регистрационные книги и организованные архивы. Хранение документов в установленном порядке впервые было организовано именно в период коллежского делопроизводства.

Исполнительное (в XIX — начале XX в.) получило развитие во времена реформ. В основу новой административной системы легли принципы единоначалия — точное исполнения приказов руководящих лиц, а также иерархии — строгое распределение обязанностей между чиновниками различных рангов и должностей.

Советское делопроизводство начало складываться с октября 1917 и продолжалось до 1991 г. В этот период власти стремились сделать эту систему как можно более рациональной. Были предприняты попытки внедрения норм в работе с официальными документами. Сформирован перечень типовых документов по управлению на предприятии, который устанавливал сроки хранения подобной документации. В семидесятые была специально создана единая госсистема делопроизводства, которая устанавливала единые формы и методы работы с документами.

Делопроизводство постсоветского периода сложилось, начиная с 1991 года, и развивается по настоящее время. В 90-х годах ХХ века в Российской Федерации начала совершенствоваться законодательно-нормативная правовая основа, устанавливающая требования к документации.

Хранение документов на предприятии

В процессе деятельности фирм, учреждений, предприятий проходит огромный поток документов, бумаги получают и создают. Когда нужда их использования в ежедневной деятельности для разрешения текущих проблем и вопросов пропадает, возникает необходимость в накоплении и сохранении информации. Кроме того, предельно важно обеспечить легкий и быстрый доступ к необходимым данным в любое время, даже по прошествии нескольких дней, месяцев или лет после выхода бумаги из оборота. При неправильной организации архивов и несоблюдении сроков в дальнейшем могут возникнуть проблемы с поиском нужной бумаги. Быстрый поиск и применение документов по назначению возможно лишь при четком их распределении по группам, сегрегации, например, в дела.

Специальным систематизирующим справочником, который определяет порядок распределения бумаг в дела, служит номенклатура дел.

Понятия “номенклатура дел” и “дело”

Номенклатурой дел называют самый простой классификатор наименований дел, который позволяет быстро рассортировать бумаги для быстрого их поиска в случае необходимости, с указанием сроков хранения в установленной форме. Такой классификатор отличается большой значимостью в организации бесперебойной работы компании или муниципального учреждения.

Дело — это помещенные под одну обложку документ или их совокупность, которые относятся к определенному вопросу или виду деятельности. В делах запрещается дублирование черновых вариантов бумаг, повторяющихся или утративших важность, с закончившимся нормативным сроком хранения.

Номенклатура дел — документ многоцелевой, который:

Является основой для размещения документов по папкам, поиска необходимых бумаг.

Указывает индексацию документов и дел.

Определяет сроки хранения документов.

Является своеобразным пособием по первому этапу экспертизы.

Является документом, который учитывает дела временного (до десяти лет) хранения.

Является основой для формирования описей документов, которые будут храниться постоянно и временно.

Является местом хранения актов на уничтожение дел предприятия с окончившимися сроками хранения (уничтожение бумаг).

Виды номенклатур на предприятиях

Выделяют три вида номенклатур. Типовой номенклатурой называют нормативный документ, устанавливающий состав дел, которые заводятся в делопроизводстве организаций одного типа.

Отдельная номенклатура дел определенного предприятия формируется сотрудниками документационного обеспечения и документооборота организации. В процесс привлекаются руководители структурных подразделений, так как те имеют представление о планируемом развитии предприятия, что позволяет эффективно предусмотреть виды бумаг, которые могут в ближайшем будущем появиться в организации.

Основные нормы хранения документации

Огромное количество бумаг, различных по представляемой ценности и значимости, образуется в процессе деятельности любого предприятия. Виды бумаг, для которых должно быть организовано хранение документов в организации, порядок и сроки хранения отражены в различных нормативно-правовых актах, которые могут относиться, как к корпоративному законодательству отдельной организации, к законодательству об архивном деле, так и к законам о бухгалтерском учете. Законы о бухгалтерском учете и архивном деле имеют равную силу с нормативными актами, выпущенными учредительным советом или руководством конкретной организации.

Базовым законодательным актом в этой сфере является закон "Об архивном деле в РФ", вступившим в силу с момента опубликования - 25 октября 2004 г. Именно этим законодательным актом регулируются различного рода отношения в сфере управления архивным делом в интересах гражданского населения страны, социума и государственной власти, а также отношения в вопросах организации хранения бумаг, вне зависимости от форм собственности предприятий.

На основании ч. 1 ст. 17 Закона № 125-ФЗ, предприниматели, частные и государственные организации обязаны беречь архивные документы в течение сроков их хранения, в том числе бумаги по личному составу. В зависимости от статуса коммерческого предприятия установлен порядок исполнения обязанности по хранению бумаг, и срок хранения документов в организации. Коммерческие учреждения имеют право прекратить хранение документов по истечению сроков.

Бухгалтерские документы

В статье 17 Закона № 129-ФЗ установлены общие сроки хранения документов, бумаг бухгалтерского учета и бухгалтерских отчетов. Согласно акту, предприятие обязано обеспечить хранение бухгалтерских документов в течение не менее пяти календарных лет с первого января года, последующего тому, которым датируется бумага.

Для определения сроков для конкретных видов документов нужно обратиться к такому акту, как типовой перечень сроков хранения документов, утвержденному Росархивом 6 октября 2000 года. Что важно, сроки, указанные в перечне, отсчитывают не от даты составления чистового варианта бумаги или официальной публикации документа, а с первого января последующего календарного года. Однако если руководитель компании оформил распоряжение с учетом специфики деятельности, то срок хранения бумаг по сравнению с тем периодом, который устанавливает перечень, может быть увеличен.

Налоговые декларации и другие бумаги для расчета налогов

Временной период, в течение которого предприятие или муниципальное учреждение обязано сохранять отчетность по налоговым отчислениям, устанавливаются в пункте 170 упомянутого перечня. Так, срок хранения документов в организации, если речь идет о налоговых декларациях за последний календарный год, составляет не менее десятилетия, поквартальные хранят не менее пяти последующих календарных лет, месячные подлежат хранению не менее одного календарного года - такую информацию указывает перечень сроков хранения документов. При отсутствии отчетности за календарный год, другие виды деклараций хранят не менее десяти лет. Так, другие виды отчетности следует беречь не менее пяти календарных лет. Отчеты за календарный месяц при отсутствии квартальных, хранятся по тем же принципам.

Документы, благодаря которым исчисляются налоги и сборы, в законе не определены. Однако в подпункте восьмого пункта первой статьи 23 Налогового кодекса РФ стоит указание на то, что в течение четырех лет налогоплательщикам необходимо хранить документы: бухгалтерского и налогового учета, любые другие, доказывающие получение прибыли, осуществление трат, уплату и удержание налоговых и других сборов. То же самое устанавливает перечень документов с указанием сроков хранения. Он размещается на официальных сайтах правительства РФ и Росархива.

Сроки хранения документации на предприятии

Срок хранения документов - это временные рамки, определенные законодательством РФ и отобранные экспертизой ценности, в течение которых они должны храниться до своего уничтожения.

В результате деятельности предприятия и учреждения создаются бумаги, имеющие разное значение. Типовой перечень хранения документов разрешает уничтожать ту документацию, которая уже выполнила поставленную задачу. А есть такие, которые не теряют свою важность в течение ряда лет. И третий вид, это содержащие научно или практически значимую информацию. Подобный тип имеет постоянный срок хранения.

Итак, типовые сроки хранения документов могут быть:

временными до десяти лет;

временными свыше десяти лет;

постоянными.

В подразделениях, которые занимаются справочной работой, дела остаются в течение двух лет, вне зависимости от статуса, который имеет дело: постоянного и временного (свыше десяти лет) хранения. В архив организации они сдаются по прошествии этого времени.

Вне зависимости от формы, в которой выполнена документация (бумажной или электронной), сроки хранения документов не меняются. Определяющее значение длительности использования их зависит от заключенной в них информации. Этим вопросом занимается экспертиза ценности.

Экспертиза ценности документов - это установление значимости, от которой зависит определение периода их сбережения. Для определения того, какие конкретно бумаги наилучшим образом могут обеспечить государство, социум, науку и отдельных лиц необходимыми данными, проводится экспертиза. Для документов, которые были отобраны на временное хранение, следует определить, в течение какого периода в будущем они могут понадобиться. Важной задачей экспертизы бумаг считается также определение периода хранения документации.

Таким образом, выделились следующие задачи экспертизы ценности:

Передача на постоянное хранение в госархивы РФ документации, имеющей важное значение для политики, экономики, хозяйства, науки, культуры страны, предварительный отбор для этого.

Документы, сохраняющие практическое значение, но не представляющие научно-исторической ценности отбирают на временное хранение.

Утратившие значение и не имеющие научной ценности отбирают для уничтожения.

Установление сроков хранения документов, изменение их.

Во время экспертизы проверяются также качество организации номенклатуры дел, архивов и установления сроков хранения документов.

Способы организации хранения бумаг на предприятии

С появлением электронных технологий отпадает необходимость под архив использовать целое здание, достаточно будет и нескольких комнат, если речь идет о большой организации с десятилетней историей. Но в любом случае возникает необходимость организовать хранение документов в организации.

Можно выделить несколько вариантов того, как можно организовать электронный архив:

Локальный — доступный способ хранения, заключающийся в сборе документов в одной папке на компьютере или, при наличии у компании локальной сети, создании специальной сетевой папки и настройки прав доступа к ней. Недостатками подобного метода хранения являются отсутствие гарантии безопасности, необходимость самостоятельно контролировать время хранения, обеспечивать средства просмотра (речь идет о программах просмотра документов, изображений, видео, чертежей и других бумаг) и проверки электронной подписи.

Специальный электронный архив - специализированные системы документооборота в электронном виде или электронные архивы. Такие системы хранения информации не повторяют упомянутые выше минусы локального архива. То есть, СЭД обеспечивает просмотр, контролирует сроки сохранения бумаг, позволяет получить информацию об электронной подписи. Минус - услуга платная.

В облаке - перспективный способ хранения документов, они могут храниться прямо в онлайн-сервисе и не занимать места на компьютерах организации. Сотрудники всегда имеют возможность обратиться к необходимой документации, сервис обеспечит просмотр соответствующими инструментами и предоставит данные о сертификате безопасности - был бы только доступ в сеть.

Законодательство не регламентирует, какой способ хранения должен быть использован, Перечень документов с указанием сроков говорит лишь о нормативных временных рамках. Важно лишь соблюдение регламента передачи документов, правильная форма исполнения и сертификат для подписи.

Документы, образующиеся в деятельности организаций, по срокам хранения подразделяются на документы временного срока хранения (до 10 лет включительно) (приказы по административно-хозяйственным вопросам, первичные учетные документы и соглашения к ним, путевые листы и т.д.); документы долговременного срока хранения (свыше 10 лет) (личные дела, техническая документация и т.д.); документы постоянного (вечного) хранения (планы, отчеты, постановления, решения и др.).

Систематизация документов, быстрый поиск и использование информации, изложенной в них, возможны лишь при четкой классификации документов.

Данная статья посвящена организации работы по временному хранению документов.

Для чего нужна номенклатура дел?

Специальным классификационным справочником, определяющим правильное распределение и хранение документов в делах, является номенклатура дел. Номенклатура дел - это многоцелевой документ: организатор документов, классификатор документов и справочник по документам. Она поможет распределить исполненные документы в дела, систематизировать и учесть дела, закрепить индексы и установить сроки хранения дел.

Номенклатура дел предназначена для группировки исполненных документов в дела, систематизации и учета дел, определения сроков хранения и является основой для составления описей дел постоянного и временного (свыше 10 лет) хранения, а также для учета дел

временного (до 10 лет включительно)

хранения

.

Кстати

Документы временного хранения составляют самую весомую часть всего документооборота каждой организации.

Прежде чем приступить к составлению номенклатуры дел, необходимо изучить нормативные и методические документы, функции структурного подразделения, особенности его делопроизводства, состава и содержания документов, порядок определения сроков их хранения, составления и систематизации заголовков дел. Особое внимание необходимо уделить изучению документов прошлых лет, если они имеются.

Важно

Если объем документов в организации достиг пяти тысяч дел (подсчет производится на основании итоговых записей в номенклатурах дел организации прошлых лет с учетом дел, заведенных в текущем году), то необходимо ввести в штатное расписание должность архивиста.

Типовая, примерная, индивидуальная номенклатура дел

Порядок разработки и утверждения номенклатуры дел регулируется Основными правилами работы архивов организации, одобренными решением Коллегии Росархива от 06.02.2002 (далее - Основные правила работы архивов организаций).

В соответствии с п. 3.4.4 Основных правил работы архивов организаций различают три вида номенклатур дел: типовая, примерная и индивидуальная номенклатуры дел конкретной организации.

Типовая

номенклатура дел устанавливает состав дел, заводимых в делопроизводстве однотипных организаций, и является нормативным документом.

Примерная

номенклатура дел устанавливает примерный состав дел, заводимых в делопроизводстве организаций, на которые она распространяется, с указанием их индексов, и носит рекомендательный характер.

Индивидуальная

номенклатура дел конкретной организации - это систематизированный перечень конкретных заголовков дел, предполагаемых к заведению в делопроизводстве организации (или ее структурного подразделения) в определенном календарном году с указанием сроков хранения, оформленный в установленном порядке.

Обратите внимание

Типовые и примерные номенклатуры дел используются для составления индивидуальной номенклатуры дел. Номенклатура дел нескольких структурных подразделений, сведенных в единый документ, составляет сводную номенклатуру дел организации.

Номенклатура дел, как правило, составляется секретарем или работником, ответственным за делопроизводство в организации, согласовывается с архивом/архивариусом и службой ДОУ / документоведом, подписывается руководителем подразделения и представляется в службу ДОУ / документоведу. Контроль за правильностью формирования дел конкретного структурного подразделения остается за указанным сотрудником.

Номенклатура дел организации (сводная номенклатура) оформляется на общем бланке организации.

Обратите внимание

Согласно абз. 2 п. 3.4.6 Основных правил работы архивов организаций вновь созданная организация или структурное подразделение обязаны разработать номенклатуру дел в месячный срок.

Новый год - новая номенклатура дел

Номенклатура дел организации на предстоящий календарный год составляется в последнем квартале текущего года (абз. 5 п. 3.4.6 Основных правил работы архивов организаций).

После утверждения руководителем организации номенклатура дел вводится в действие с 1 января следующего календарного года, а выписки из номенклатуры дел или ее копии рассылаются всем структурным подразделениям организации для использования в работе. Фрагмент номенклатуры дел приведен в Примере 1.

Архивисты-практики предлагают разделить графу 4 на две самостоятельные: «Срок хранения дела (тома, части)» и «Номер статей по перечню» (Пример 2).

Перечни документов с указанием сроков хранения

Ведущая роль в установлении сроков хранения документов и подготовке документов к плановому уничтожению принадлежит перечням документов с указанием сроков хранения.

Наш словарик

Перечень документов со сроками хранения

- систематизированный список видов и категорий документов с указанием сроков их хранения (п. 141 ГОСТ Р 7.0.8-2013).

Перечни документов могут быть:

типовыми (для всех организаций);

ведомственными (для отдельных отраслей деятельности);

примерными (для однородных организаций).

Создание типовых перечней

обусловлено тем, что во всех организациях формируются дела с распорядительными документами, планами, отчетами, документами по личному составу, бухгалтерской документацией. Все эти документы выполняют одинаковые для всех организаций функции и должны иметь одинаковые сроки хранения.

Однако типовой перечень не содержит сведений о документах, отражающих отраслевую специфику различных организаций (медицинские, судебные, военные документы и т.п.). Поэтому министерства и ведомства на основании типового перечня разрабатывают ведомственные перечни

, содержащие полную информацию о составе и содержании документов одного ведомства, одной отраслевой системы и включающие типовые документы.

Примерные перечни

документов разрабатывают для однотипных организаций (например, акционерных обществ). Данные перечни имеют рекомендательный характер.

Чаще всего перечни начинаются с указаний по применению при определении сроков хранения дел. Далее идет список категорий документов по статьям.

Перечень типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий, с указанием сроков хранения был утвержден Главархивом СССР 15.08.1988 (в ред. от 31.07.2007). Но этот перечень не отражал наличие в стране организаций разных форм собственности и возникновение новых видов и разновидностей документов, т.к. был ориентирован на систему государственных учреждений, существовавшую в то время.

Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Росархивом 06.10.2000, документоведы страны пользовались до 2010 г. (далее - Перечень 2000). Данный перечень имел рекомендательный характер, поскольку не был зарегистрирован в Минюсте России.

Первым перечнем, обязательным для исполнения специалистами организаций любых форм собственности, стал Перечень типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения, утвержденный приказом Минкультуры России от 31.07.2007 № 1182 (в ред. от 28.04.2011). Данный перечень включает типовые архивные документы о научной, научно-технической, производственно-технической, проектной и строительной деятельности организаций с указанием сроков хранения, применяемые в различных отраслях экономики.

Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденный приказом Минкультуры России от 25.08.2010 № 558 (далее - Перечень 2010), как и все предшествующие, состоит из 12 разделов. По сравнению с Перечнем 2000 в нем значительно расширен список документов по нормированию, тарификации и оплате труда, охране труда, кадровым вопросам. В разделе 7 «Охрана труда» большое внимание уделено документам, касающимся вредных и опасных условий труда, а также травматизма. Впервые установлен срок хранения книг учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН), - постоянно (ст. 401). В отличие от Перечня 2000 в Перечне 2010 подробно расписаны сроки хранения аудиторских документов, а также более полно представлен перечень видов договоров. Кроме того, в Перечне 2010 учтены документы, появившиеся в деятельности организаций в последнее время.

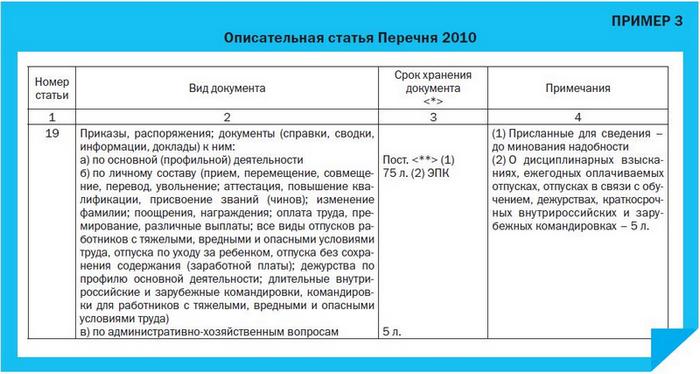

Описательная статья Перечня 2010 содержит: порядковый номер, наименование видов и разновидностей документов, сроки хранения, примечания (Пример 3).

Перечень 2010 не содержит конкретных заголовков дел, а дает только обобщенное наименование каждого вида документа с указанием сроков хранения и сферы деятельности организаций (графа 2).

Обратите внимание

Срок хранения дел исчисляется с 1 января года, следующего за годом окончания их делопроизводством.

Отметка «до минования надобности»

в Перечне 2010 означает, что документы имеют только практическое значение. Их срок хранения - не менее одного года.

Отметка «ЭПК» («ЦЭК», «ЭК»)

говорит о том, что часть документов организации может быть отнесена к сроку хранения «Постоянно». Для отдельных видов документов существует список пояснений и уточнений, касающихся сроков хранения документов:

до минования надобности;

после истечения срока действия договора;

до востребования;

после замены новыми;

после утверждения;

при условии проведения проверки (ревизии);

до снятия с учета;

до списания транспортных средств;

до окончания эксплуатации;

в течение срока полномочий и др.

Документы с перечисленными сроками хранения относятся к документам временного хранения.

Примечания, используемые в Перечне 2010, комментируют и уточняют сроки хранения документов.

Для удобства пользования к данному Перечню составлен указатель видов документов, в котором в алфавитном порядке перечислены виды документов и вопросы их содержания со ссылками на номера соответствующих статей Перечня 2010.

Обратите внимание

Перечень 2010 является типовым, однако указанные в нем сроки хранения документов организации применяют по-разному. Так, организации, документы которых поступают на хранение в государственные архивы, используют сроки хранения, указанные в графе «Срок хранения документов» (графа 3). Организации, не являющиеся источниками комплектования, вместо срока «Постоянно» используют срок хранения «10 лет», т.е. самостоятельно преобразуют указанный срок хранения. Но это правило распространяется не на все документы.

Есть комплексы документов, которые необходимо хранить во всех организациях до их ликвидации. Это приказы по основной деятельности, уставы, положения и другие учредительные документы. Их список дан в п. 2.4.2 указаний по применению Перечня 2000.

Временные сроки хранения (1 год; 2 года; 3 года; 4 года и др.) применяются всеми организациями.

Наша справка

Документы/дела принято хранить:

1 год (например, ст. 314 Перечня 2010);

2 года (например, ст. 259 Перечня 2010);

3 года (например, ст. 651 Перечня 2010);

4 года (например, ст. 368 Перечня 2010);

5 лет (например, ст. 650 Перечня 2010) и 5 лет ЭПК (например, ст. 661 Перечня 2010);

10 лет (например, ст. 927 Перечня 2010) и 10 лет ЭПК (например, ст. 69 Перечня 2010).

Заполняем графы номенклатуры дел

В графе 1

номенклатуры дел проставляются индексы каждого дела, включенного в номенклатуру. Индекс дела состоит из установленного в организации цифрового обозначения структурного подразделения (например, 01

- общий отдел; 02

- плановый отдел и т.д.) и порядкового номера заголовка дела по номенклатуре дел в пределах структурного подразделения. Индексы дел обозначаются арабскими цифрами и отделяются один от другого дефисом.

Наименования и расположение разделов в номенклатуре дел должны соответствовать утвержденной структуре организации или конкретным направлениям ее деятельности. Если номенклатура дел составляется по функционально-отраслевому принципу, то первым разделом может быть «Организация системы управления», вторым - «Планирование деятельности», третьим - «Финансирование деятельности» и т.д.

Внутри разделов номенклатуры дел заголовки дел систематизируются по степени важности содержащихся в них документов с учетом их взаимосвязи по конкретным направлениям деятельности. В первую очередь располагается организационно-распорядительная и протокольная документация, затем плановые и отчетные документы, справки, аналитические и служебные записки, переписка и т.д.

В графе 2

номенклатуры дел отражаются заголовки дел с конкретными формулировками. Заголовки могут уточняться в процессе формирования и оформления дел.

Формирование заголовка следует начинать с указания вида (видов) документов, например: протоколы

; приказы

; акты

; переписка

и т.п. Если в деле присутствует несколько видов документов, можно начать заголовок со слова «документы», например: Документы профсоюзной организации (протоколы, выписки, списки, заявления и др.)

.

Обратите внимание

Не допускается использование в заголовке дела неконкретных формулировок («Разные материалы», «Общая переписка» и т.п.), а также вводных слов и сложных синтаксических оборотов (абз. 10 п. 3.4.9 Основных правил работы архивов организаций).

В графе 3

по окончании календарного года проставляется запись о количестве заведенных дел (томов, частей).

В графе 4

указывается срок хранения дел, который определяется Перечнем 2010.

Обратите внимание

Срок хранения документов, отсутствующих в Перечне 2010 и иных нормативных документах, устанавливается на основании экспертной оценки ведущих сотрудников организации.

В графе 5

проставляется ссылка на номер статьи Перечня 2010. Если невозможно сослаться на статью данного Перечня, то дается ссылка на статью того документа, в котором наиболее полно отражается содержание данного дела, с пометкой «применительно».

В графе 6

указывается любая значимая информация, например, «дело является переходящим», т.е. срок его формирования определяется не одним, а несколькими календарными годами. Если в конкретной позиции номенклатуры дел указываются документы, которые формируются в электронном виде, то в данной графе отражается форма их хранения (например, «на внешних отчуждаемых носителях» и т.п.).

Обратите внимание

Дела по вопросам, которые решаются в течение двух и более лет (переходящие дела), вносятся в номенклатуру дел каждого года с тем же делопроизводственным индексом в течение всего срока, необходимого для разрешения вопроса.

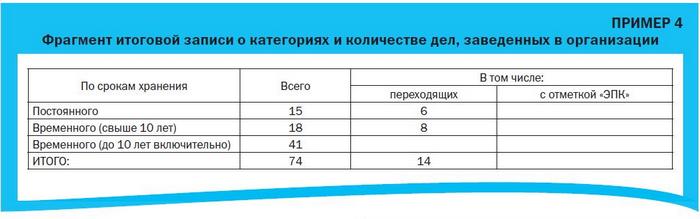

По окончании календарного года в номенклатуре оформляется итоговая запись о категориях и количестве дел, заведенных в организации, с учетом томов и частей из графы 3 (Пример 4), подсчитывается количество всех заведенных за год дел, в т.ч. переходящих с отметкой «ЭПК». Итоговая запись удостоверяется подписью ответственного за подготовку номенклатуры дел сотрудника организации.

Формирование дел

Для текущего исполнения и хранения дел в организации используются папки с соответствующими названиями, например: «На исполнении»

; «На согласование»

; «Для комиссии по тендеру»

; «На подпись»

; «В канцелярию»

и т.п. На каждой папке нужно указать фамилию исполнителя и его телефон. При получении документов и работе над ними сотрудник размещает документы по папкам, что гарантирует их оперативный поиск не только исполнителем, но и другими сотрудниками компании. По окончании работы документ передается секретарю/делопроизводителю, который помещает его в соответствующее дело.

Распределение документов в дела должно производиться в строгом соответствии с номенклатурой дел. Для каждого дела нужно приготовить папку-скоросшиватель.

Порядок формирования, хранения и оформления дел регламентируется п. 3.5.3 Основных правил работы архивов организаций.

Извлечение

из Основных правил

работы архивов организаций

[…] 3.5.3. При формировании дел необходимо соблюдать следующие основные требования:

документы постоянного и временного хранения необходимо группировать в отдельные дела;

включать в дело по одному экземпляру каждого документа;

группировать в дело документы одного календарного года; исключение составляют: переходящие дела; судебные дела; личные дела, которые формируются в течение всего периода работы данного лица в организации; документы выборных органов и их постоянных комиссий, депутатских групп, которые группируются за период их созыва; документы учебных заведений, которые формируются за учебный год; документы театров, характеризующие сценическую деятельность за театральный сезон; дела фильмов, рукописей, истории болезней и др.;

дело должно содержать не более 250 листов, при толщине не более 4 см.

3.5.4. Внутри дела документы должны быть расположены так, чтобы они по своему содержанию последовательно освещали определенные вопросы. При этом документы располагаются в хронологическом порядке (входящие - по датам поступления, исходящие - по датам отправления) или по алфавиту авторов и корреспондентов.

Приложения к документам, независимо от даты их утверждения или составления, присоединяются к документам, к которым они относятся.

Приложения объемом свыше 250 листов составляют отдельный том, о чем в документе делается отметка.

[…]

В соответствии с п. 3.5.5 Основных правил работы архивов организаций распорядительные документы группируются в дела по видам и хронологии с относящимися к ним приложениями:

уставы, положения, инструкции, утвержденные распорядительными документами, являются приложениями к ним и группируются вместе с указанными документами. Если же они утверждены в качестве самостоятельного документа, то их группируют в отдельные дела;

приказы по основной деятельности группируются отдельно от приказов по личному составу;

приказы по личному составу группируются в дела в соответствии с установленными сроками их хранения. Целесообразно при больших объемах документов приказы по личному составу, касающиеся различных сторон деятельности организации (прием на работу, увольнение и перемещение, командировки и т.д.), группировать в отдельные дела;

поручения вышестоящих организаций и документы по их исполнению группируются в дела по направлениям деятельности организации;

утвержденные планы, отчеты, сметы, лимиты, титульные списки и другие документы группируются отдельно от их проектов;

документы в личных делах располагаются в хронологическом порядке по мере их поступления;

лицевые счета рабочих и служащих по заработной плате группируются в отдельные дела и располагаются в них по алфавиту фамилий;

предложения, заявления и жалобы граждан по вопросам работы организации и все документы по их рассмотрению и исполнению группируются отдельно от заявлений граждан по личным вопросам;

переписка группируется, как правило, за календарный год и систематизируется в хронологической последовательности, документ-ответ помещается за документом-запросом. При возобновлении переписки по определенному вопросу, начавшейся в предыдущем году, документы включаются в дело текущего года с указанием индекса дела предыдущего года. В зависимости от специфики деятельности организации переписка может группироваться также за учебный год, срок созыва выборных органов и т.д.

Текущее хранение дел

Дело считается заведенным с даты подшивки в него первого исполненного сотрудником документа. Дела с исполненными документами хранятся в структурных подразделениях и в службе документационного обеспечения организации до передачи в архив организации.

Папки располагаются на полках в вертикальном положении в запираемых шкафах, сейфах. На корешках обложек дел указываются их индексы по номенклатуре дел. Для обеспечения быстрого поиска на внутренней дверце шкафа прикрепляют номенклатуру дел.

Наш совет

Желательно, чтобы последовательность расположения дел на полках соответствовала последовательности расположения дел в номенклатуре дел. Тогда при поиске документа сначала находят нужный индекс дела по номенклатуре, а затем по номеру дела - нужную папку с документами.

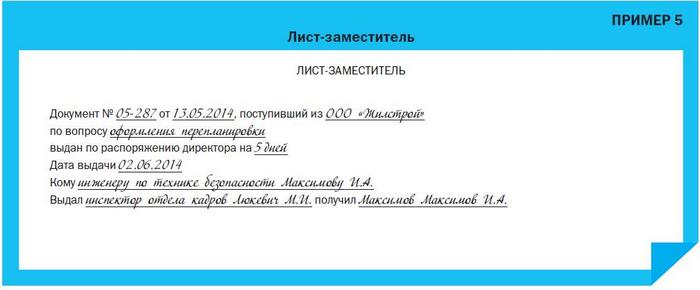

Если необходимо изъять документ, уже включенный в дело, вместо документа оставляют лист-заместитель

(Пример 5). Некоторые архивисты-практики во избежание потери выдаваемого документа помимо листа-заместителя изготавливают копию выдаваемого документа и хранят ее до возврата подлинника.

Если требуется выдать дело целиком, заполняется карта-заместитель

, в которой указываются номер выданного дела, дата выдачи, кому выдано дело, на какой срок, проставляются подписи в получении и приеме после возвращения документов (Пример 6). Практикующие архивисты при подготовке дела к выдаче предварительно нумеруют в нем все листы (мягким карандашом в правом верхнем углу каждого листа дела), чтобы избежать возможного несанкционированного изъятия отдельного документа из выданного дела. Данные действия позволяют организации исключить потерю производственной или служебной информации.

Карта-заместитель помещается на место выданного дела. При такой системе сразу видно, какие дела выданы и у кого они находятся. После возврата дела карта-заместитель изымается, дело ставят на место.

Обратите внимание

После завершения делопроизводственного года выдача сотрудникам отдельных документов из дела не допускается, чтобы исключить риск утери документов из уже сформированного, пронумерованного и учтенного в делопроизводстве дела (итоговая запись в номенклатуре дел). При необходимости во временное пользование может быть выдано дело целиком. Выдача дел в другие организации разрешается только руководителем организации.

С момента создания документа, формирования дел в соответствии с действующей в организации номенклатурой дел и до передачи документов/дел в архив организации или до отбора документов/дел к уничтожению по истечении установленных сроков хранения дела должны храниться по месту их формирования, т.е. в структурных подразделениях организации. Руководители структурных подразделений и сотрудники, отвечающие за ведение дел юридического лица, несут ответственность за их сохранность .

Документы с временными (до 10 лет включительно) сроками хранения, которые, как правило, не передаются в архив организации и остаются в структурных подразделениях, по истечении сроков их хранения в установленном порядке отбираются к уничтожению.

Отбор документов для хранения и уничтожения

Для организации и проведения работы по экспертизе ценности документов, отбору и подготовке к передаче их на постоянное хранение в организации создается экспертная комиссия (ЭК). В министерствах, ведомствах, а также других организациях, имеющих подведомственную сеть, создаются центральные экспертные комиссии (ЦЭК).

ЦЭК (ЭК) создается из числа наиболее квалифицированных работников в количестве не менее трех человек. Председателем ЦЭК (ЭК) назначается один из руководящих работников организации, курирующий вопросы делопроизводства и архива. Секретарем ЦЭК (ЭК) назначается работник, ответственный за архив организации. Он же ведет протоколы всех заседаний комиссии.

В организации разрабатывается положение об ЭК, которое должно быть утверждено руководителем организации.

ЦЭК (ЭК) возглавляет работу по отбору документов, подлежащих передаче на архивное хранение, и к уничтожению и документов с истекшими сроками хранения. Указанные работы проводятся ежегодно на основании перечней документов с указанием сроков хранения и номенклатуры дел организации, предусматривающей сроки хранения соответствующих видов документов с учетом примечаний.

В соответствии с п. 2.4.1 Основных правил работы архивов организаций по результатам экспертизы ценности документов в организации составляются описи дел постоянного, временного (свыше 10 лет) хранения и по личному составу, а также акты о выделении к уничтожению дел, не подлежащих хранению. Форма данного акта приведена в Приложении 4 к п. 2.4.1 упомянутых Основных правил.

Важно

Дела с истекшими сроками хранения могут быть уничтожены только после того, как будут полностью отобраны на постоянное и временное хранение документы за соответствующий хронологический период.

Дела и документы с истекшими сроками хранения по утвержденным актам сдаются в организации по переработке вторсырья на основании заключенного двустороннего договора об оказании услуг. В зависимости от условий действующего договора организация получает доход от сдачи вторсырья по безналичному или наличному расчету. Передача документов на уничтожение оформляется приемо-сдаточными накладными, в которых обязательно должны быть указаны количество сданных дел и их общий вес. Акты, договоры и накладные подшиваются в дело и хранятся в организации в установленном порядке.

Об ответственности за сохранность дел см. статью Ланиной И.Б. Порядок хранения документов в бухгалтерии // Секретарь-референт. 2014. № 3. С. 65-72.

Приказом Минкультуры России от 25.08.2010 № 558

утвержден новый Перечень типовых

управленческих архивных документов, образующихся в процессе деятельности государственных

органов, органов местного самоуправления и организаций, с указанием сроков

хранения

(далее – Перечень 2010, новый Перечень).

Новый Перечень отличается от Перечня типовых

управленческих документов, образующихся в деятельности организаций, с указанием

сроков хранения, утвержденного Росархивом 06.10.2000 и признанного приказом

Росархива от 26.08.2010 № 63 утратившим силу (далее – Перечень 2000), значительно большим – почти вдвое –

объемом и, следовательно, бóльшим количеством наименований документов с

указанием сроков их хранения. Кроме того, изменились и сроки хранения некоторых

документов.

Предлагаем вам краткий обзор новых видов документов,

включенных в Перечень 2010, представляющих наибольший интерес для служб документационного

обеспечения управления – секретариатов, канцелярий, общих отделов и др.

Структура Перечня изменилась незначительно, осталось

прежним количество частей (12), не претерпели существенных изменений и их

названия. Следует заметить, что Указания по применению Перечня 2000 состояли из

трех разделов:

1.

Общие положения.

2. Структура

перечня и порядок его применения.

3. Организация

проведения и оформления отбора документов на хранение и уничтожение.

В новом Перечне сохранился только раздел «Общие

положения» с описанием структуры документа. Исключение из Указаний раздела 3

вполне понятно, т.к. правила отбора документов на хранение и уничтожение

подробно описаны в Основных правилах работы архивов организаций, одобренных

решением Коллегии Росархива от 06.02.2002. Во втором разделе Указаний по

применению Перечня 2000 содержались подробные разъяснения о порядке применения

срока хранения «постоянно» организациями, являющимися источникам комплектования

государственных и муниципальных архивов и не являющимися таковыми, В частности,

были указаны номера статей с документами постоянного срока хранения, которые

необходимо хранить в организациях всех форм собственности, документы которых не

поступают в государственные, муниципальные архивы, до ликвидации

данных организаций. В новом Перечне этот список

отсутствует, а разъяснения сведены к нескольким сноскам в конце документа:

Срок хранения «до минования надобности» не

может быть менее одного года.

Отметка «ЭПК» («ЦЭК», «ЭК») означает, что

часть документов может быть отнесена к сроку хранения «постоянно».

<**> Здесь и далее звездочки <**>

означают, что при ликвидации организаций, не являющихся источниками

комплектования государственных, муниципальных архивов, документы принимаются на

постоянное хранение по принципу выборки организаций и документов.

И еще одно существенное изменение: в п. 1.4 Указаний

по применению Перечня 2000 было сказано о нормативном

(т.е. обязательном) характере

документа: «Перечень предназначен для

использования в качестве основного

нормативного документа

при определении сроков хранения и отборе на хранение

и уничтожение управленческих типовых документов, т.е. общих для всех или

большинства организаций (в том числе негосударственных)». Новый Перечень такого

указания не содержит. Но при этом не следует забывать, что Перечень 2010 утвержден приказом Минкультуры России, и этот

приказ зарегистрирован Минюстом России 08.09.2010 № 18380, что, безусловно,

придает документу нормативный характер.

Кстати

Заметим, что п. 1.3 Перечня 2010, уже согласованного

Решением Центральной экспертно-проверочной комиссии при Росархиве от 15.09.2009 , но еще не утвержденного Минкультуры России, был

сформулирован следующим образом: «Перечень предназначен для использования в

качестве основного нормативного

документа

при определении сроков хранения и отборе на хранение

и уничтожение типовых управленческих архивных документов». А в п. 1.4 были

перечислены случаи, когда применяется Перечень 2010:

● при разработке отраслевых перечней документов с

указанием сроков их хранения, а также примерных номенклатур дел;

● при определении состава и сроков хранения типовых

управленческих архивных документов, образующихся в деятельности организаций, в

процессе разработки номенклатур дел, при формировании дел;

● при отборе и передаче архивных документов на

постоянное хранение в государственные, муниципальные архивы;

● в практической работе экспертно-проверочных комиссий

(ЭПК) федеральных государственных архивов и уполномоченных органов

исполнительной власти субъектов Российской Федерации в области архивного дела,

а также центральных экспертных комиссий (ЦЭК) и экспертных комиссий (ЭК)

организаций.

В документе были даны подробные указания о том, как

следует применять временные и постоянные сроки хранения документов – так же, как

и в Перечне 2000.

Важные указания содержались в п. 2.5 рассматриваемой

редакции Перечня 2010: «Для определения сроков хранения документов необходимо,

найдя соответствующую статью в Перечне, проводить полистный просмотр дел. Отбор

дел на хранение или уничтожение только по заголовкам в описях или на обложках

дел не допускается.

В случае, если одни и те же виды документов в

настоящем Перечне и в определенном отраслевом перечне документов или примерной

номенклатуре дел имеют разные сроки хранения, то следует руководствоваться

настоящим Перечнем. В отдельных случаях может быть применен более высокий срок

хранения, данный в отраслевом перечне документов или примерной номенклатуре

дел.»

Согласно п. 2.11 этой редакции снижение сроков хранения

, установленных Перечнем, запрещается

.

Росархивом были предусмотрены и другие разъяснения, не

нашедшие отражения в окончательной редакции нового Перечня.

Организация системы управления

Раздел 1.1 называется в новом Перечне «Руководство», а